美股盘前,金银跳水,布油升至114美元!比特币重挫5%,美元重返100大关

美国1月末更新其2023年经济数据,2023年名义GDP增速为6.3%,真实GDP增速为2.5%;根据2024年2月底的最新修正,分季度来看2023年4季度的真实GDP增速分别为2.2%、2.1%、4.9%和3.2%。

从推动因素来看,在当前美联储加息导致宏观环境紧缩的大环境下,私人消费是拉动美国真实GDP发展的主要功臣,2023年4个季度分别对当期真实GDP的贡献为2.54%、0.55%、2.11%以及2%。

导致美国私人消费上升的原因有很大,市场中讨论比较多的是坚韧的就业市场;自美联储加息以来,美国失业率始终保持在3.5%,并未进一步上升;且私人部门薪水也并未受到加息的影响,从环比变动来看,美国私人部门员工时薪变动率当前甚至处在一个历史较高的位置。

然而这并不代表美国就业市场不受加息影响,我们仍然可以看到美国职位招聘数量的下降,以及用工饱和甚至过剩导致的相关行业工时下降。

若下沉至个人可支配收入及花销,我们可以看到尽管当前美国员工薪资上涨且失业率较低,然而美国个人可支配收入的涨幅开始较难覆盖个人消费支出的涨幅;根据披露的最新数据,截至2024年1月,美国个人可支配收入的增幅已经与个人消费支出的增幅一致,而从细分项来看,耐用品花费在2023年全年始终保持着较高的增长率,增长率在2023年12月达到了8%。

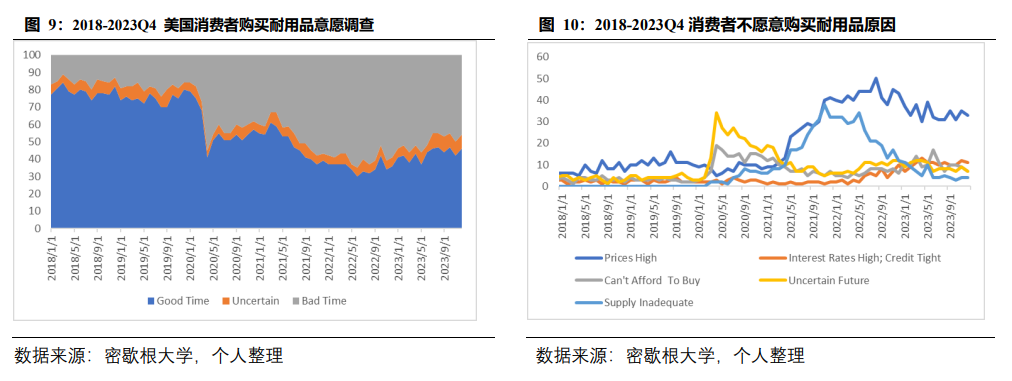

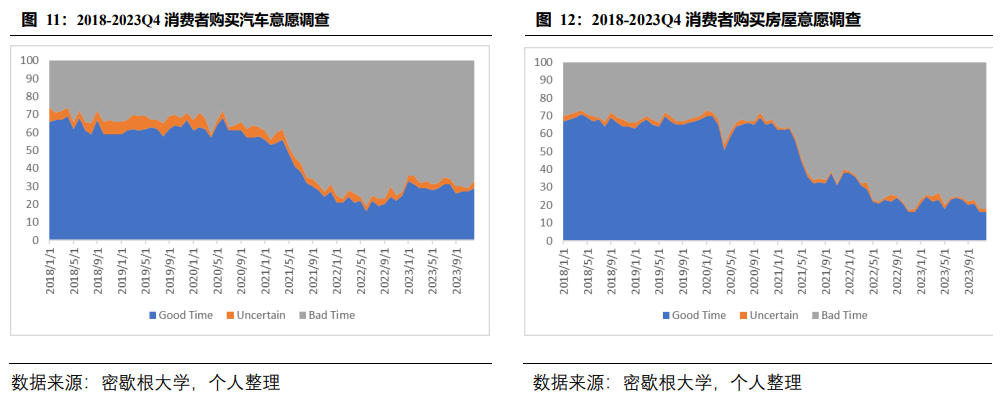

从另一组数据中,我们可以看到自加息以来,大量消费者对耐用品的购买意愿开始下降;通过问卷调查,我们发现消费者购买意愿下降的主要原因是耐用品价格过高导致的。同样,这样的问题在购买汽车及房屋的意愿调查中均被发现,消费者普遍认为汽车及房屋的价格过高导致其消费意愿下降。

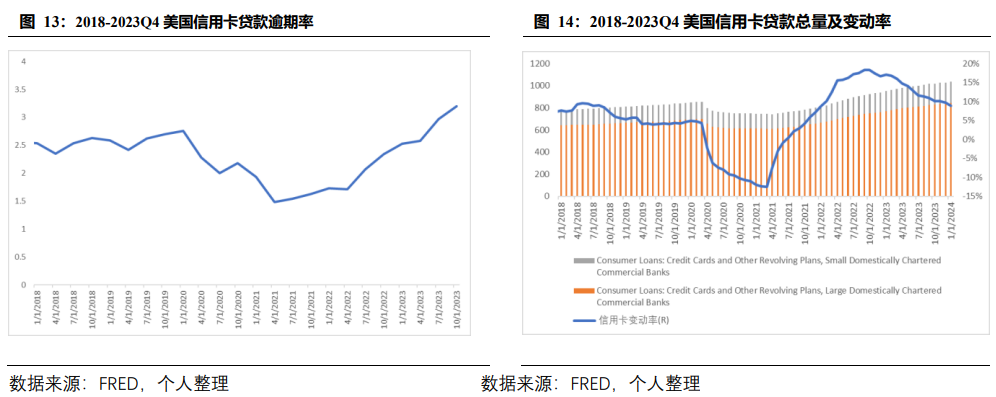

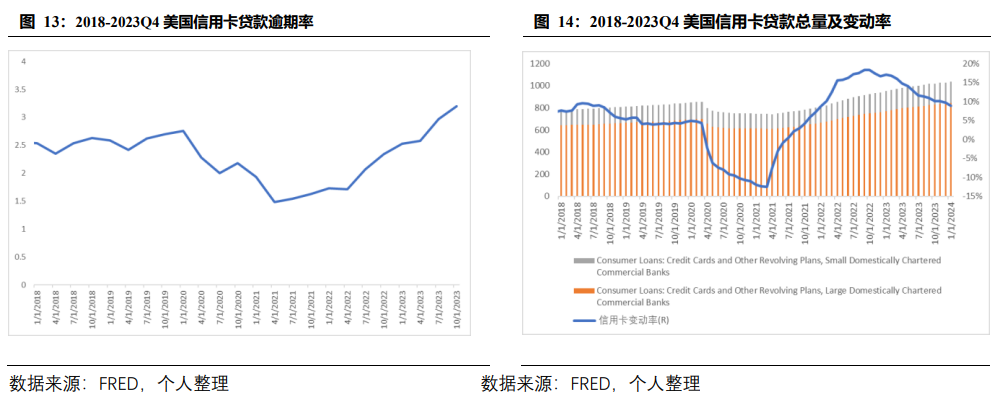

高昂的物价为美国消费者带来了相当的负担,根据银行业相关数据,我们可以看到美国信用卡贷款的逾期率当期处于近几年最高点,且暂未出现下降的势头;尽管信用卡逾期率飙升,美国银行业对信用卡的放贷总量增速依旧处在一个较高的增速区间内,尽管2023年美国银行业的信用卡贷款总量一直在下降,然而美国银行业最新的2024年1月信用卡贷款增速依旧能够达到9%,与疫情前水平持平。

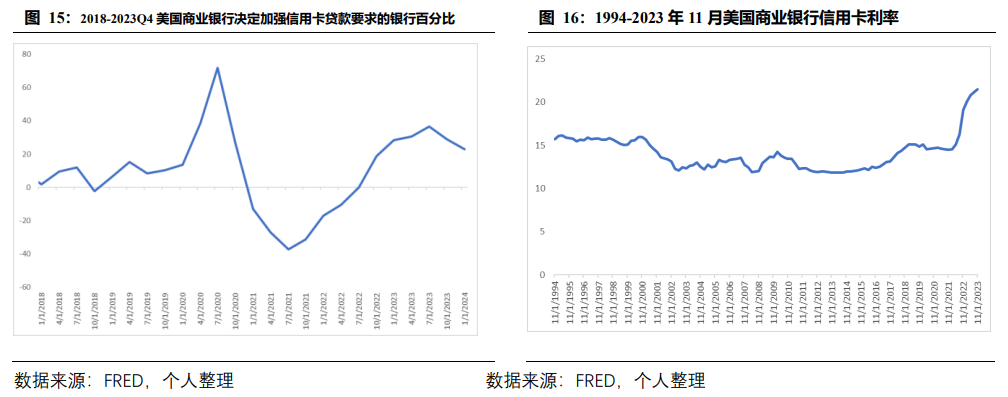

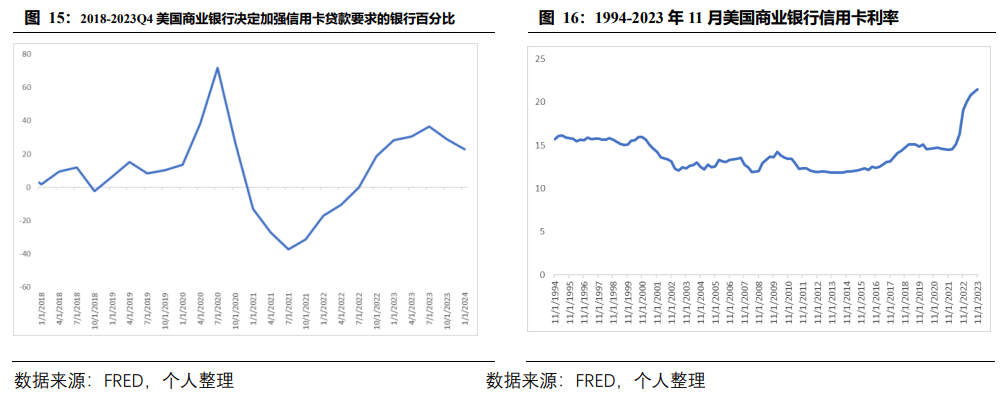

从当前美国银行业对于信用卡贷款的反应来看,尽管在2023年,美国银行业对于信用卡贷款放贷要求趋严,然而在2024年初我们看到银行业对于信用卡的态度有所松动,不排除后续美国商业银行会出现放松放贷要求导致信用卡贷款增速回升的可能性;与此同时,我们也看到为了应对当前信用卡贷款质量过差,美国商业银行将信用卡利息史无前例的调至20%。

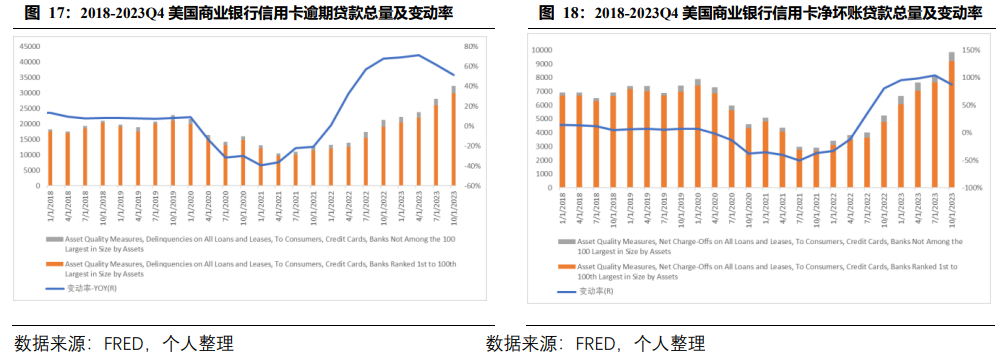

为了更加直观的了解美国信用卡贷款质量情况,我们将逾期贷款与净坏账从银行业账目中摘出;可以看到自2022年加息以来,美国银行业信用卡逾期贷款与净坏账大幅增长,其中逾期贷款增速在2022年末-2023年初一度达到70%,而净坏账增速在2023年中期一度翻倍。从当前情况来看,尽管美联储2023年下半年加息脚本减缓,导致逾期贷款及净坏账贷款增速下行,然而当前这两类贷款的最新增速分别为51%和88%。随着信用卡贷款的逾期贷款与坏账大幅增长,部分持有信用卡贷款过高的银行可能会面临信用风险,建议关注Capital One(COF.N) 以及Synchrony Bank。