三星确认2027年起在美量产特斯拉(TSLA.US)芯片,165亿美元订单助推代工业务增长

一、美国关税通胀已经体现了多少?

(一)有多少关税已经体现在CPI中?

关税的价格效应在6月份数据中开始有较为明显的呈现,比如家具家居品(1%,前值0.3%)、服装(0.4%,前值-0.4%)、娱乐用品(0.8%,前值0.4%)等。

一个有意义的问题是,有多少关税已经体现在美国CPI中?估算的前置假设如下:

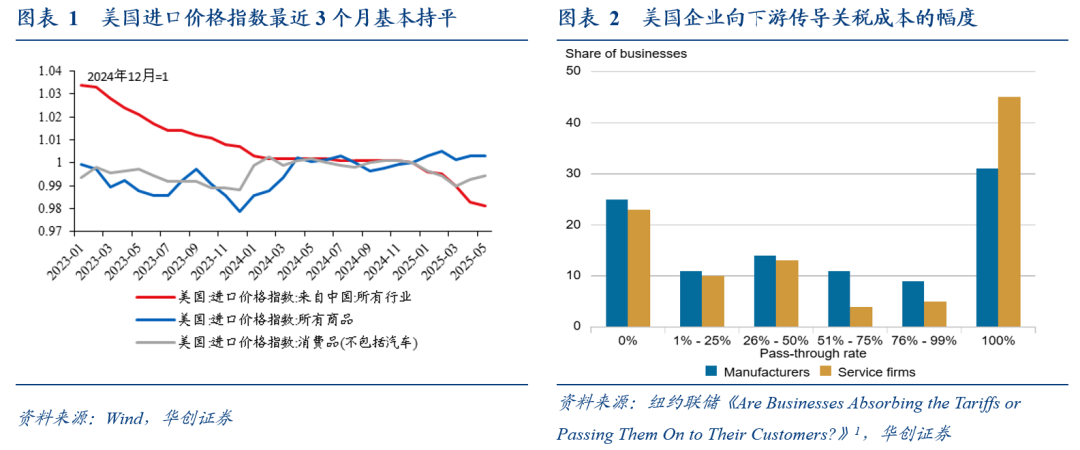

第一,海外出口商在关税税率提升中的承担比例,从目前情况来看,基本上没有承担,这一情况暂时与A Cavallo(2019)对2018-19年关税传导的研究结论一致。美国进口价格指数不含关税,今年3-5月份,所有商品和消费品的进口价格指数累计环比均为零(3-5月美国整体加权关税税率提升约6.5个百分点),美国从中国进口的所有商品价格指数累计环比仅下跌1%(3-5月美国对华的关税税率提升约35.3个百分点)。

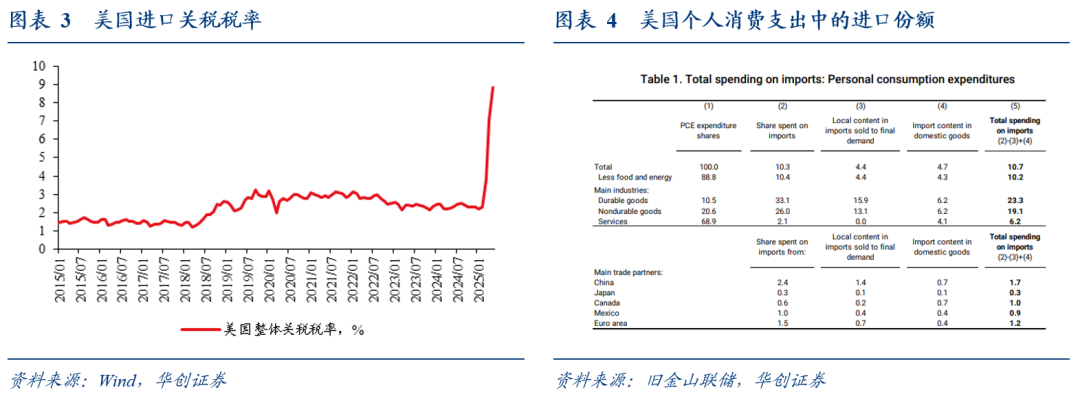

第二,美国企业在关税税率提升中的承担比例(用利润吸收),根据纽约联储5月份的调查,大约是48%,即向下游传导约52%的关税成本。

第三,不考虑加价或竞争效应。所谓的加价或竞争效应有两层含义,一是在受关税影响的商品中,国内生产商生产的商品会跟随进口商品一起涨价;二是即便是不受关税影响的商品或服务,也会跟随涨价,比如2018-19年,从中国进口的洗衣机因关税而涨价时,烘干机价格也有上涨,而后者并未被加征关税。

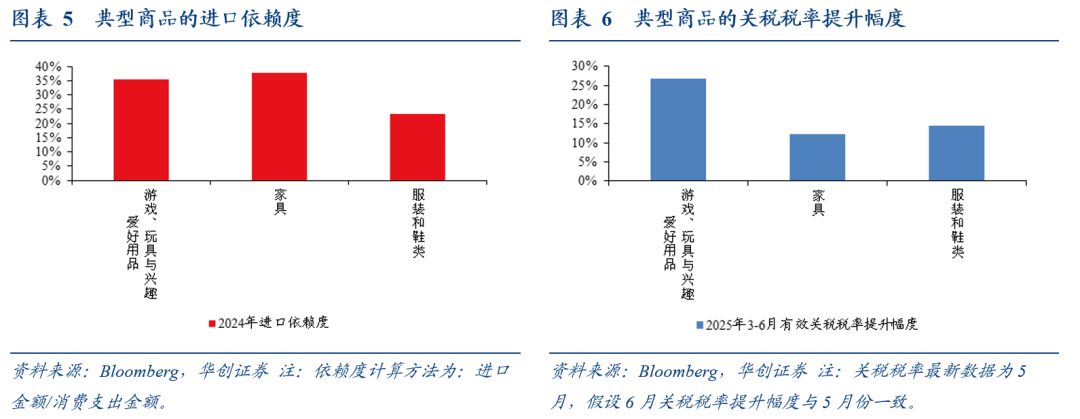

第四,今年3-6月份美国整体有效关税税率提升约8.3个百分点。整体有效关税税率,今年2月为2.3%,最新数据是5月的8.8%;假设6月上行幅度与5月一致,则约为10.6%。

第五,根据旧金山联储的估算,在美国的商品消费中,进口的份额约20.5%。

在上述条件下,关税在CPI中的体现幅度为:关税影响下的3-6月份核心商品的实际环比涨幅/关税影响下的核心商品应该的环比涨幅。对于分子,有两种情况,若假设没有关税,核心商品价格会维持在今年2月水平,则分子为0.1%;若假设没有关税,核心商品价格会延续去年环比下降的趋势,则分子为0.35%。对于分母,关税影响下的核心商品应该的环比涨幅=3-6月份关税税率提升幅度*核心商品的进口份额*本土企业关税成本传导比例(8.3%*20.5%*52%=0.9%)。

所以,若假设没有关税下核心商品价格会维持在今年2月水平,则关税涨价效应在美国CPI中可能已体现了14%;若假设没有关税下核心商品价格会维持去年的环比下降趋势,则关税涨价效应在美国CPI中可能已体现了40%。需要注意的是,上述仅考虑了已经呈现的关税税率提升幅度,后续还可能继续提高,耶鲁大学预算实验室7月13日的最新估算,考虑供应链调整后,基于现有关税政策,美国的关税税率或为17.3%。

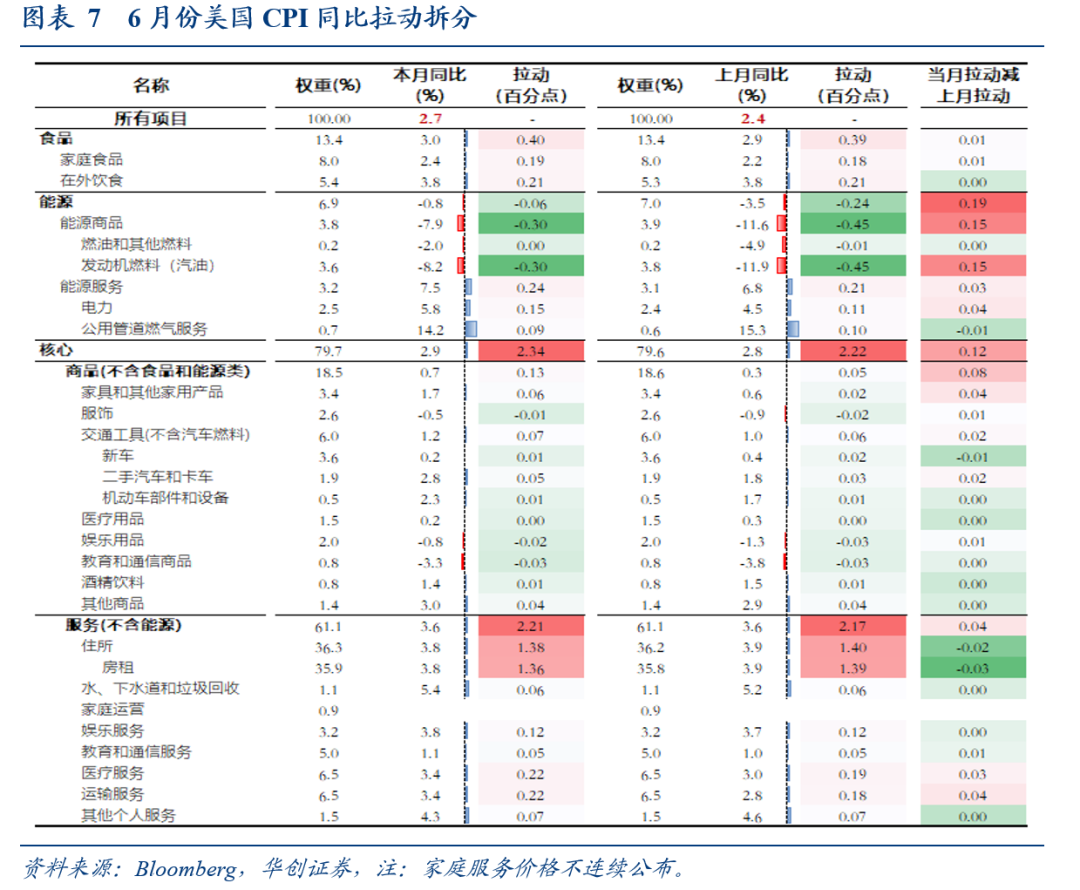

基于上述方法,我们对典型的进口依赖度高的特定商品进行了估算:

若假设没有关税下特定商品价格维持在今年2月水平,则玩具和游戏用品、家具、服装和鞋类的关税,在CPI对应项目中已体现了52%、70%、10%;

若假设没有关税下特定商品价格维持去年环比趋势,则玩具和游戏用品、家具、服装和鞋类的关税,在CPI对应项目中已体现了78%、91%、-15%。

(二)剩余关税对CPI还有多大的影响?

假设最终的整体关税税率会提升至17.3%(耶鲁大学预算实验室最新估计),仍基于上述五个条件,则剩余尚未体现的关税(包括目前已有关税税率提升中未体现的部分以及未来关税税率可能继续提升的部分),对核心商品价格的影响应该大约是2.7-2.9个百分点,乘以权重18.5%,则对整体CPI的拉动影响还有0.5~0.54个百分点未体现。

在假设油价保持不变、房租和超级核心服务环比维持6月水平的情况下,如果剩余关税影响在未来三个月逐月体现,则三季度和四季度美国CPI同比或为3.2%和3.3%;如果剩余关税影响在下半年逐月体现,则三季度和四季度美国CPI同比或为3.0%和3.2%。目前彭博对三季度和四季度美国CPI同比的一致预期为3.1%、3.2%。

二、6月CPI数据点评

(一)美国CPI略低于预期

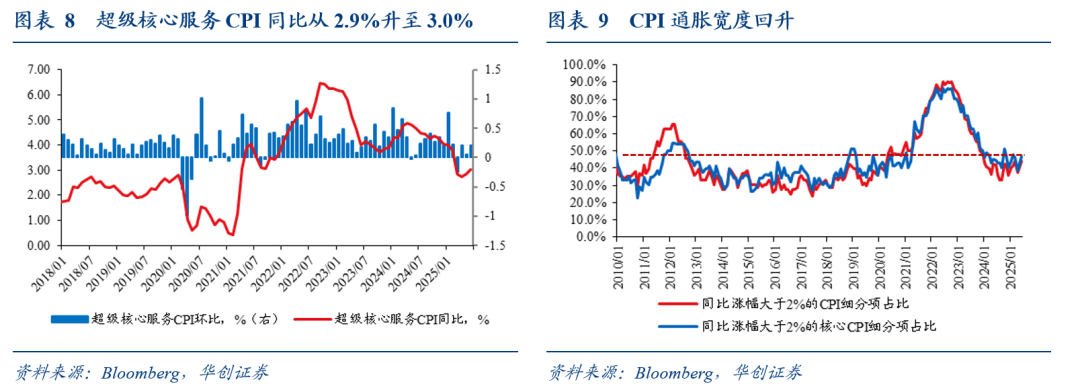

美国CPI略低于预期。从读数来看,6月份CPI同比从2.4%回升至2.7%,彭博预期2.7%;核心CPI同比从2.8%升至2.9%,彭博预期3.0%;超级核心服务CPI同比从2.9%回升至3.0%。CPI环比0.3%(两位数0.29%),彭博预期0.3%(两位数0.26%),前值0.1%;核心CPI环比0.2%(两位数0.23%),彭博预期0.3%(两位数0.25%),前值0.1%。

CPI通胀宽度明显回升,涨价范围扩大。同比涨幅超过2%的CPI细项比例从40.8%升至44.1%,2010-2019年平均为36.8%,2021-2023年平均为70.8%。同比涨幅超过2%的核心CPI细项比例从43.1%升至46.9%,2010-19年平均为37.8%,2021-23年平均为69.8%。

(二)CPI环比的结构特征

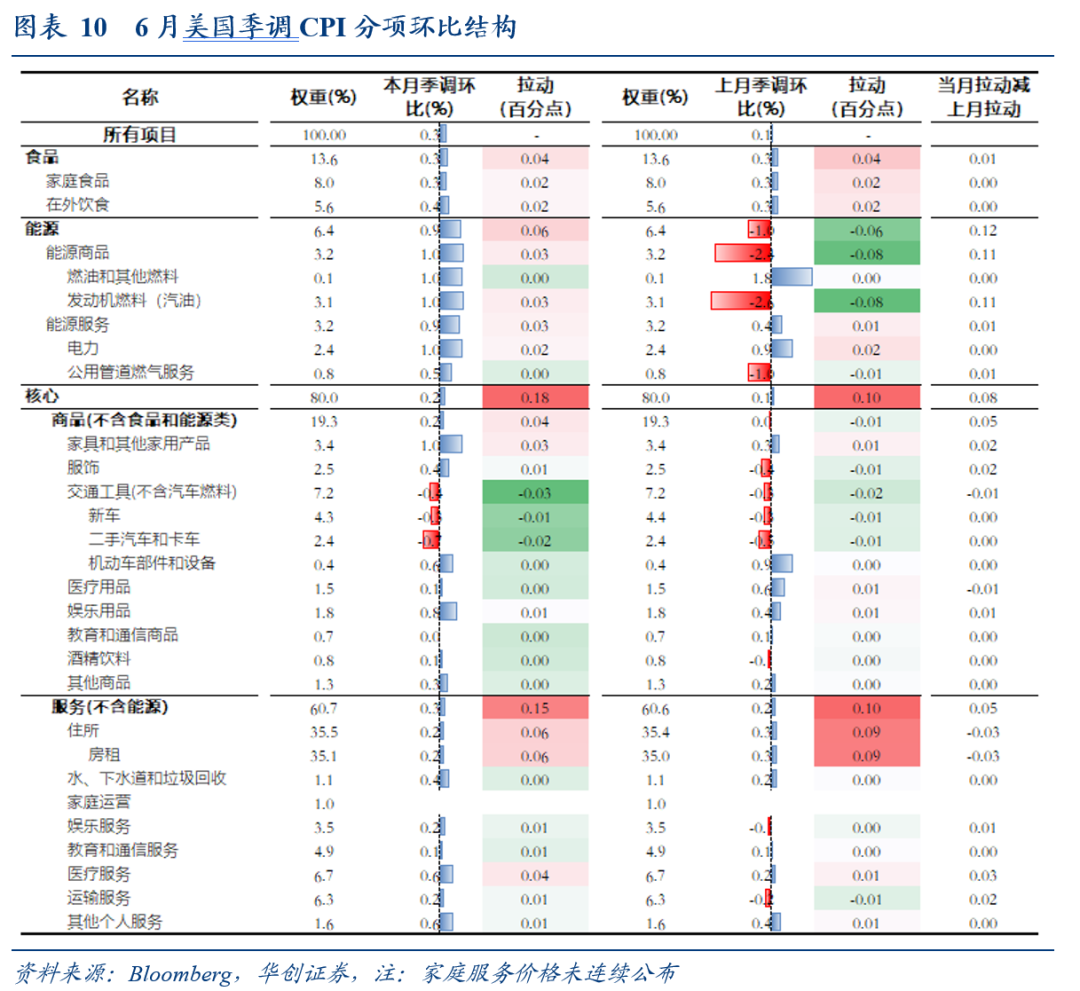

从环比变化来看,CPI涨幅回升,一是油价上涨对能源价格的拉动;二是受关税影响较明显的商品对核心商品的拉动;三是超级核心服务涨幅扩大。

第一,食品价格涨幅持平,环比维持在0.3%,对CPI的拉动约0.04个百分点。其中,家用食品价格上涨0.3%,外出餐饮价格(外出餐饮需求)上涨0.4%,依然偏强。

第二,能源价格转涨。汽油、燃气、电力价格均上涨,能源价格环比从-1%升至0.9%,对CPI的拉动从-0.06个百分点升至0.06个百分点。其中,汽油、燃气、电力价格分别上涨1%、1%和0.5%。

第三,核心商品涨幅扩大,环比从0%升至0.2%,对CPI的拉动从0升至0.04个百分点。其中,新车和二手车价格分别下跌0.3%和0.7%,除汽车外的主要商品均上涨,进口依赖度较高的,涨幅更大,比如家具家居品(1%,前值0.3%)、服装(0.4%,前值-0.4%)、娱乐用品(0.8%,前值0.4%)。29个主要细分商品中,本月上涨的有23个,上月为17个,2022-23年平均为18个,2015-19年平均为12个。

第四,租金增速略有回升,主要住所租金环比从0.21%升至0.23%,业主等价租金环比从0.27%升至0.3%,合计对CPI的拉动从0.09个百分点升至0.1个百分点。整体来看,从去年9月份以来,租金环比基本在0.3%的中枢小幅波动,这一水平与疫情前的中枢基本持平,去年前三个季度的中枢则是0.4%。

第五,超级核心服务价格环比从0.06%升至0.21%,对CPI的拉动从0.02个百分点升至0.06个百分点。虽然酒店住宿价格明显下跌(-3.6%,前值-0.1%),但医疗保健服务(0.6%,前值0.2%)、交运服务(0.2%,前值-0.2%)、公用事业服务(0.4%,前值0.2%)、娱乐服务(0.2%,前值-0.1%)、其他个人服务(0.6%,前值0.4%)等价格走势均好于上月。

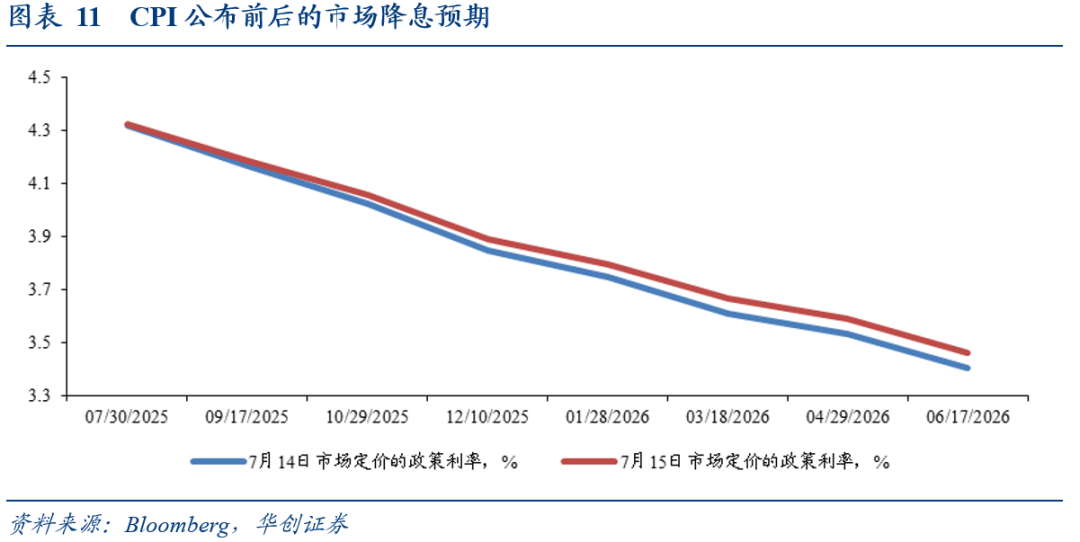

(三)市场降息预期小幅降温

CPI报告发布后,市场降息预期小幅降温,期货市场定价的全年降息次数从1.93次降至1.76次,9月降息概率从60.1%降至55%,年末政策利率预期从3.846%升至3.89%。

虽然整体CPI略不及预期,但或受关税的价格效应逐步呈现、超级核心服务价格涨幅回升的影响,十年美债利率和美元指数均有所上行,美股则高开低走。美元指数上涨0.53%至98.63,十年期美债收益率上行4.8BP至4.481%。纳斯达克指数收涨0.18%,标普500指数收跌0.4%,道琼斯工业指数收跌0.98%。

美股6000多只,怎么选?七月AI精选股现已出炉。