油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

日本邮政保险株式会社(TSE:7181)公布了截至2025年3月31日的财年业绩报告,显示尽管在维持保单基础方面面临持续挑战,公司盈利能力仍实现大幅增长。该公司于2025年5月15日发布的业绩报告强调了新业务获取和投资回报方面的显著改善。

作为日本邮政集团的核心组成部分,该保险公司正处于过渡期,在平衡传统邮政保险保单持续减少的同时,努力创造新业务增长并提升股东回报。

执行摘要

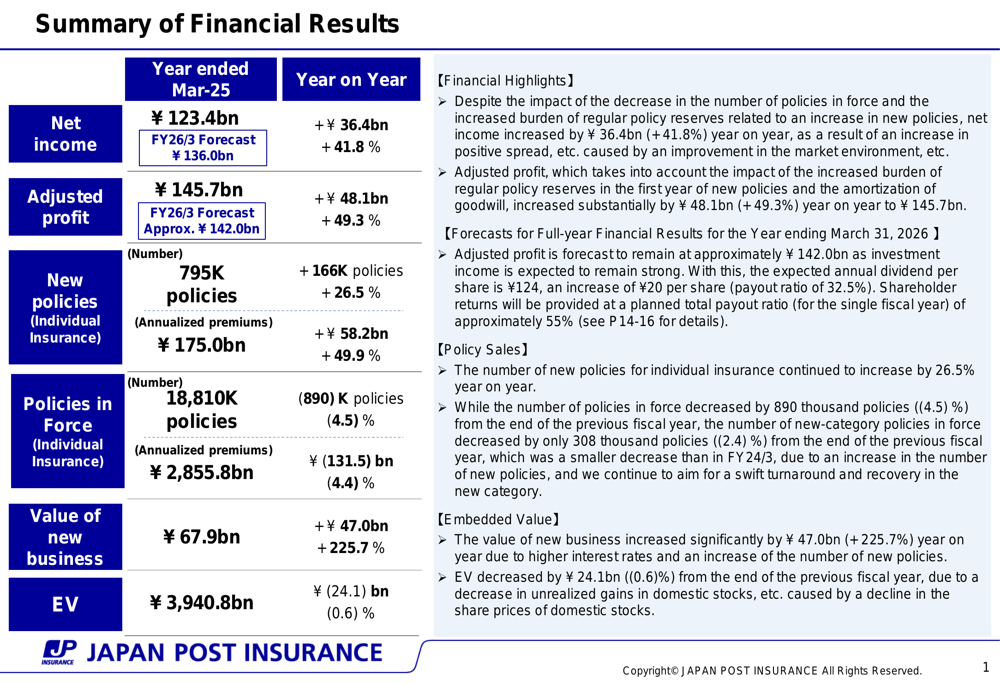

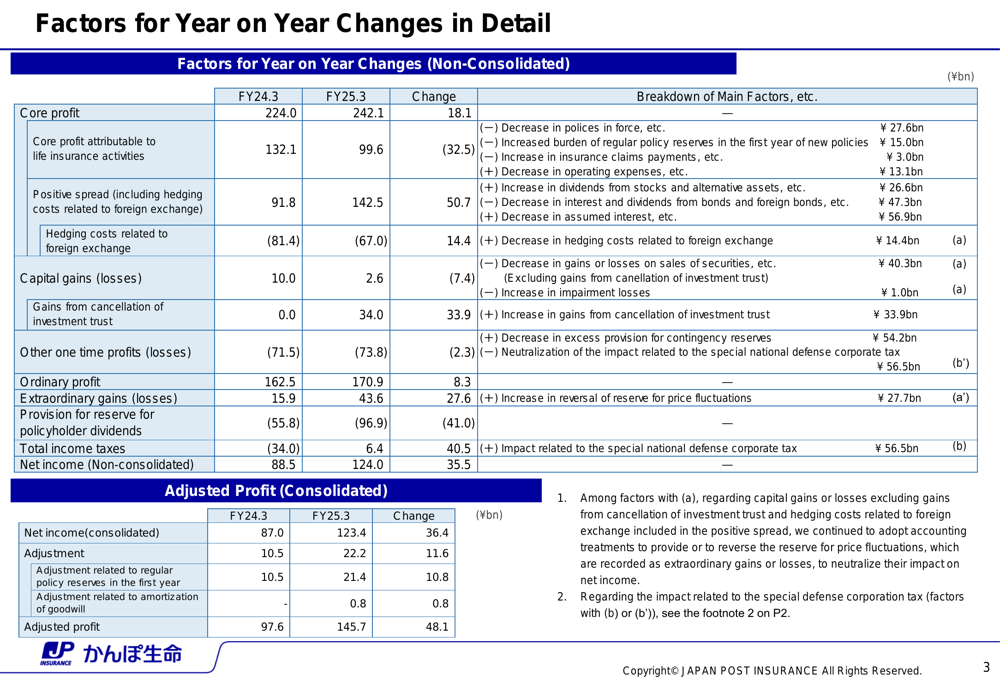

日本邮政保险报告2025财年净利润同比增长41.8%至1234亿日元,而调整后利润增长49.3%至1457亿日元。尽管有效保单数量下降4.5%,公司仍取得了这些成果,展示了对业务转型的有效管理。

以下是财务业绩摘要:

新保单获取显示强劲势头,个人保险保单数量增加26.5%至79.5万份,而新保单的年化保费激增49.9%至1750亿日元。新业务价值实现了异常强劲的增长,增长225.7%至679亿日元。

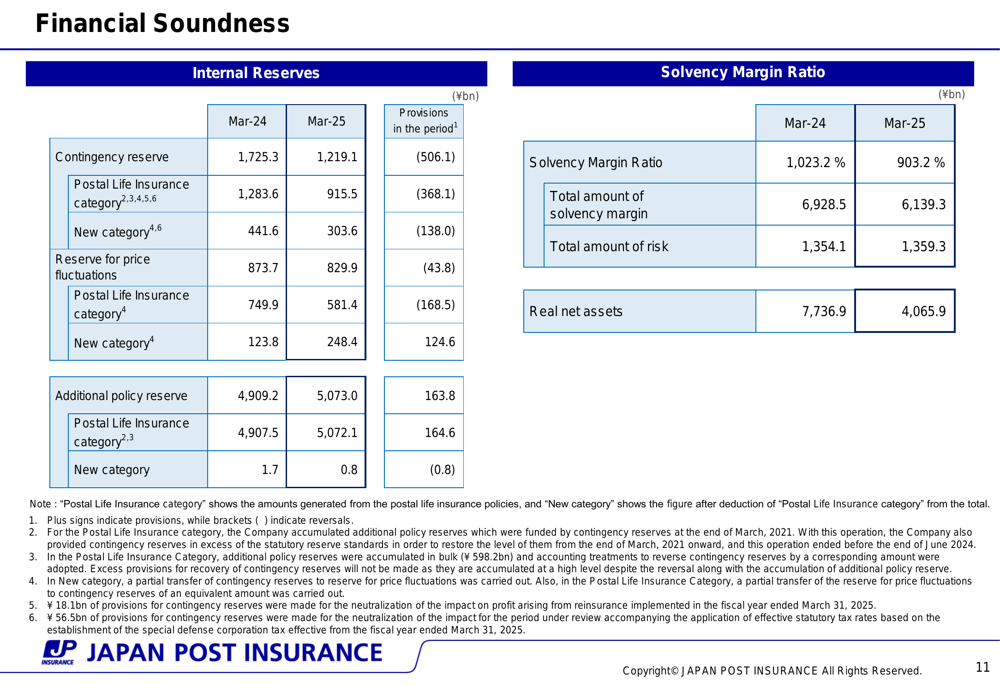

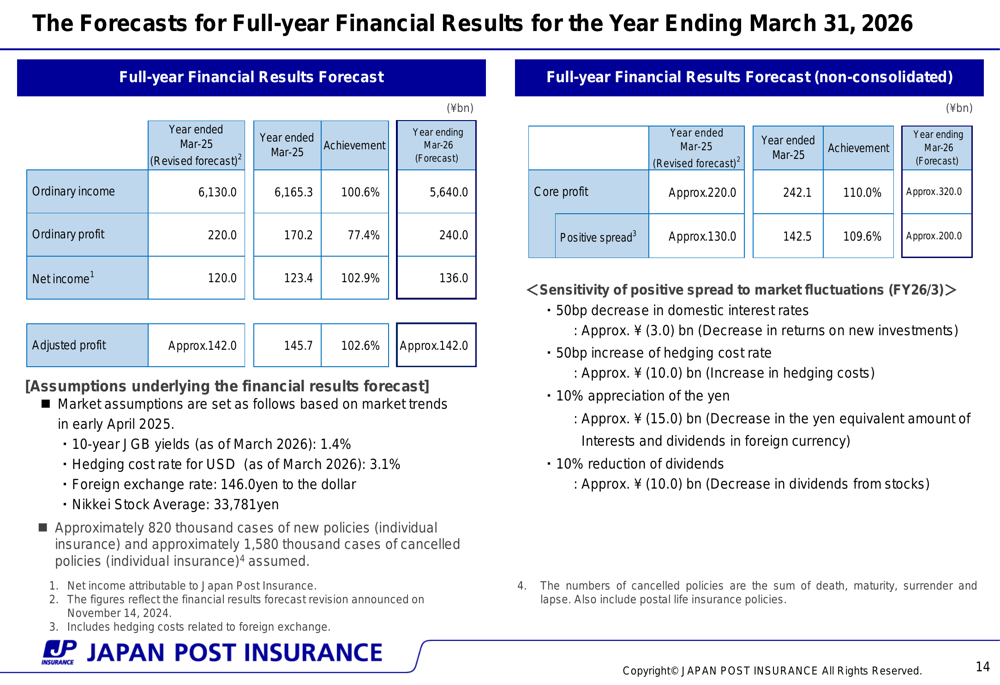

公司的财务稳健性保持强劲,偿付能力比率为903.2%,尽管这比上一年度的1023.2%有所下降。对于截至2026年3月的财年,日本邮政保险预测净利润为1360亿日元,调整后利润约为1420亿日元。

详细财务分析

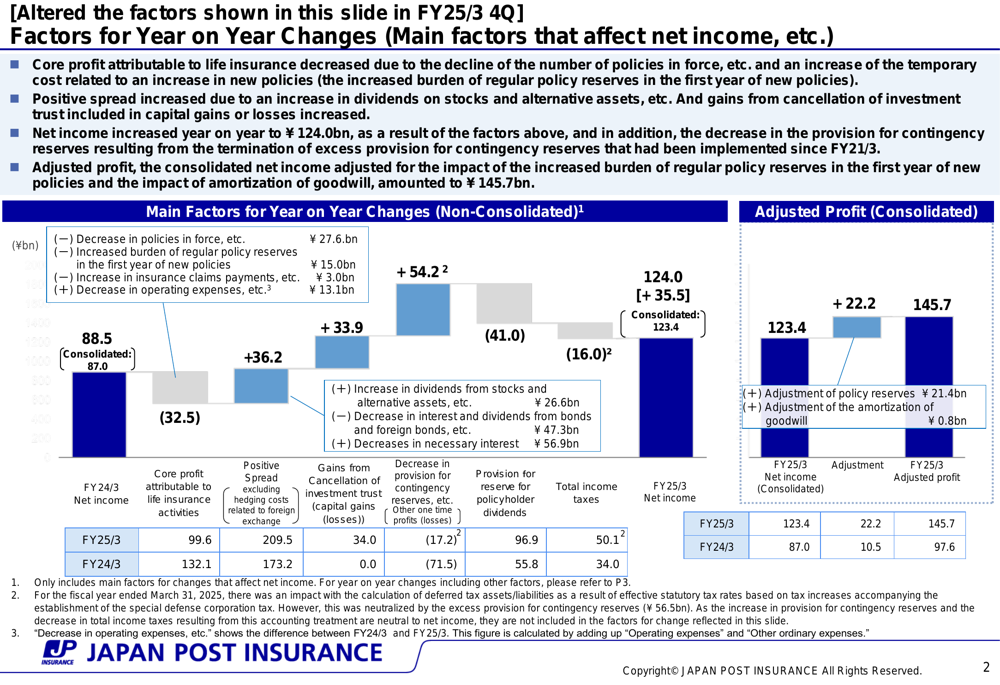

净利润的大幅增长由几个关键因素推动,包括应急准备金拨备的减少和股票股息的增加,这些因素帮助抵消了有效保单数量下降的负面影响。

以下图表说明了净利润同比变化的主要因素:

归属于寿险业务的核心利润因有效保单持续减少而下降,这产生了276亿日元的负面影响。然而,这一影响被应急准备金拨备减少969亿日元和股票股息增加266亿日元所抵消。公司还面临常规保单准备金负担增加(150亿日元)和债券利息与股息减少(473亿日元)的情况。

运营费用减少88亿日元至4314亿日元,佣金显著减少(减少123亿日元),特别是维护佣金减少了113亿日元。这反映了公司持续提高运营效率的努力。

投资组合策略

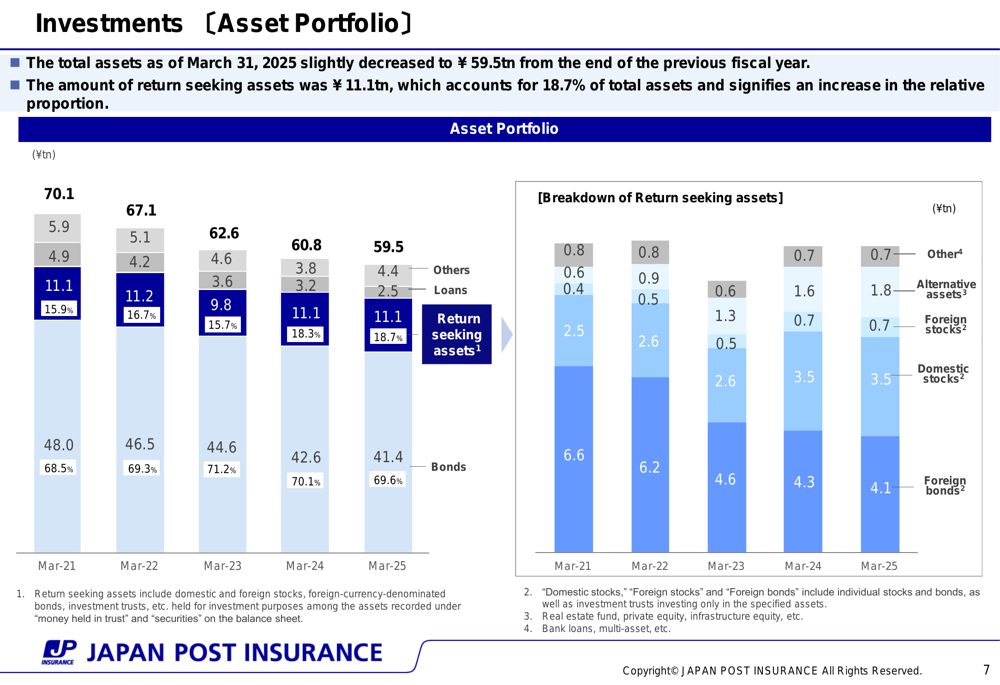

日本邮政保险一直在战略性地调整其资产配置,增加对追求回报型资产的敞口,同时保持固定收益证券的坚实基础。截至2025年3月,总资产为59.5万亿日元,追求回报型资产增加至11.1万亿日元,占总投资组合的18.7%。

公司的资产配置策略如下图所示:

在追求回报型资产类别中,国内股票占3.5万亿日元,外国债券占4.1万亿日元,另类资产占1.8万亿日元。这种向高收益投资的战略转变为公司在本财年贡献了1425亿日元的正利差,核心利润投资回报率为1.91%,而平均假设回报率为1.61%。

公司的久期管理显示资产久期为9.6年,负债久期为10.9年,表明久期缺口适中,处于相对匹配的状态:

业务绩效指标

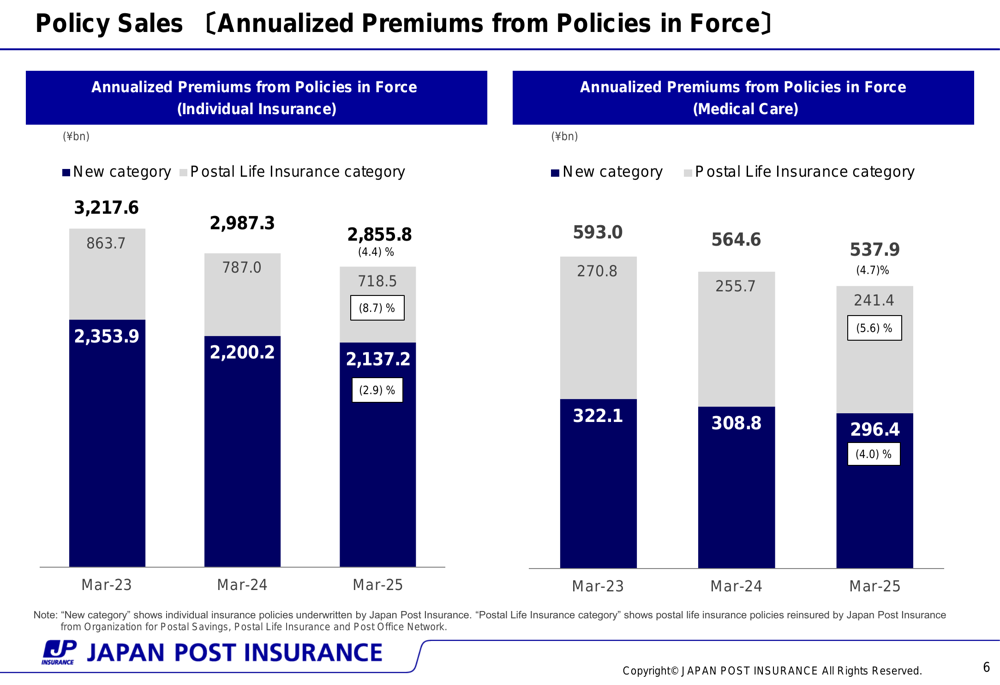

虽然日本邮政保险继续面临有效保单基础的挑战,但公司在创造新业务方面取得了显著进展。新个人保险保单数量在过去三年中持续增长,从2023财年的31.4万份增加到2024财年的62.8万份,再到2025财年的79.5万份。

以下图表显示了保单销售的趋势:

新保单的年化保费增长更为强劲,同比增长49.9%至1750亿日元。这种增长在个人保险产品中尤为明显,而医疗保健保费则较上一年略有下降。

公司的内含价值(EV),即衡量保险公司价值的指标,结合了调整后净资产和未来利润的现值,保持相对稳定,为3.9408万亿日元,较上一年略微下降0.6%。然而,新业务价值显示出显著增长:

前瞻性声明

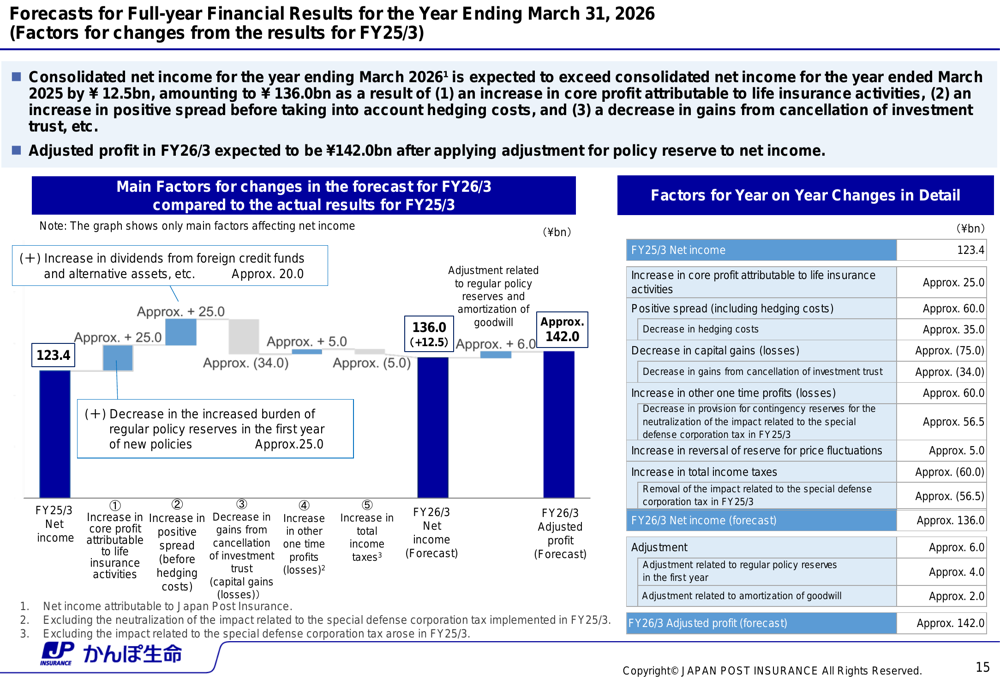

对于截至2026年3月31日的财年,日本邮政保险预测合并净利润为1360亿日元,较2025财年增长10.2%。调整后利润预计约为1420亿日元,略低于2025财年实现的1457亿日元。

以下图表概述了预测变化的因素:

公司计划增加股东股息派发,每股股息预计从2025财年的104日元增加到2026财年的124日元,基于调整后利润计算的总派息率约为55%。

日本邮政保险的股东回报政策随时间推移而演变,如下图所示:

公司指出对市场波动的潜在敏感性,包括2025年4月初国内外股价下跌的影响,估计分别减少了内含价值约600亿日元和500亿日元。此外,公司在其预测假设中强调了对利率变动和对冲交易成本的敏感性。

尽管面临这些挑战,日本邮政保险在新业务获取和盈利能力方面的强劲表现展示了公司的韧性和有效执行战略转型的能力,随着公司继续适应不断变化的市场条件和客户需求。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: