油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

雅马哈公司(TYO:7951)于2025年8月1日发布了2026财年第一季度业绩报告,显示公司面临美国关税、日元升值以及主要市场持续疲软的重大挑战。这家乐器和音响设备制造商报告称,尽管努力控制成本并实施结构性改革,但盈利能力仍大幅下降。

公司股价反映了这些挑战,近期交易中下跌4.06%至¥971.9,更接近其52周低点¥934而非高点¥1,281。

季度业绩亮点

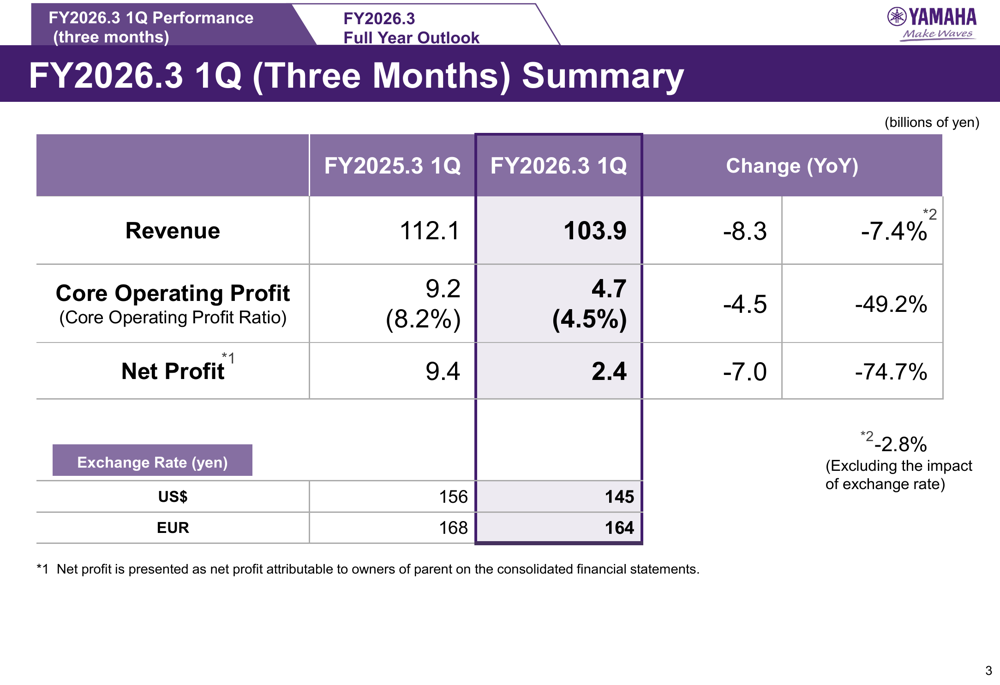

雅马哈报告2026财年第一季度核心营业利润同比大幅下降49.2%,从去年同期的¥9.2亿降至¥4.7亿。营收下降7.4%至¥103.9亿,而净利润暴跌74.7%至¥2.4亿。营业利润率显著收缩,从去年的8.2%降至4.5%。

以下是季度业绩摘要:

公司将营收下降归因于多个因素,包括音响设备销售放缓、乐器复苏缓慢以及日元升值。若不计汇率影响,营收降幅将更为温和,仅为2.8%。

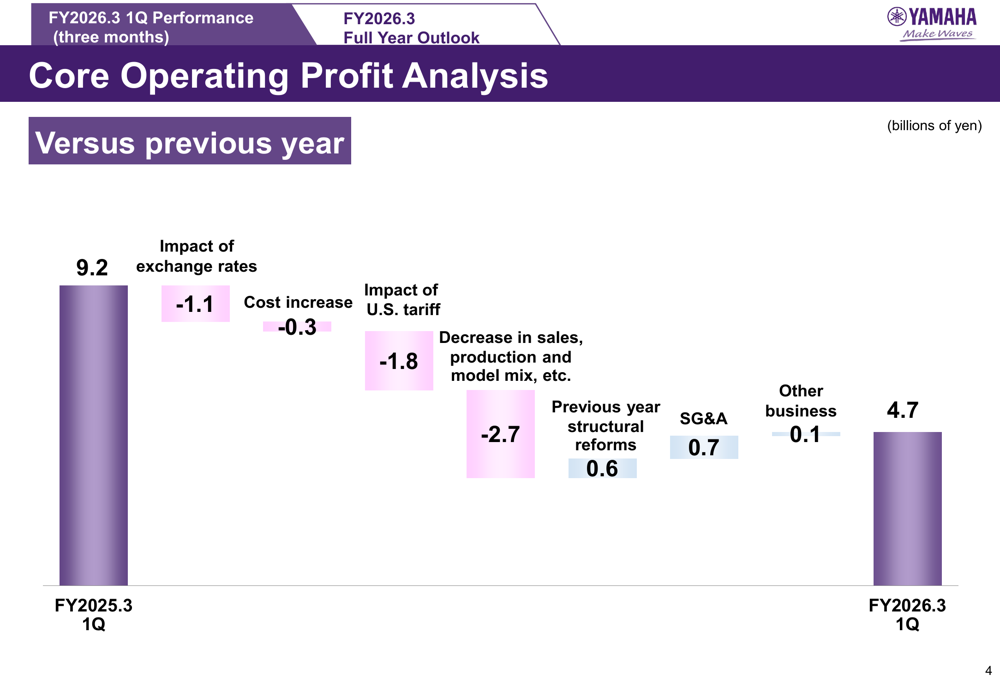

影响核心营业利润因素的详细分析揭示了外部挑战的重大影响:

瀑布图清晰地说明了美国关税(-¥1.8亿)和不利汇率(-¥1.1亿)如何显著导致利润下降。最大的负面因素是销售/生产/产品结构变化(-¥2.7亿),部分被销售管理费用的成本控制措施(+¥0.7亿)和先前结构性改革带来的收益(+¥0.6亿)所抵消。

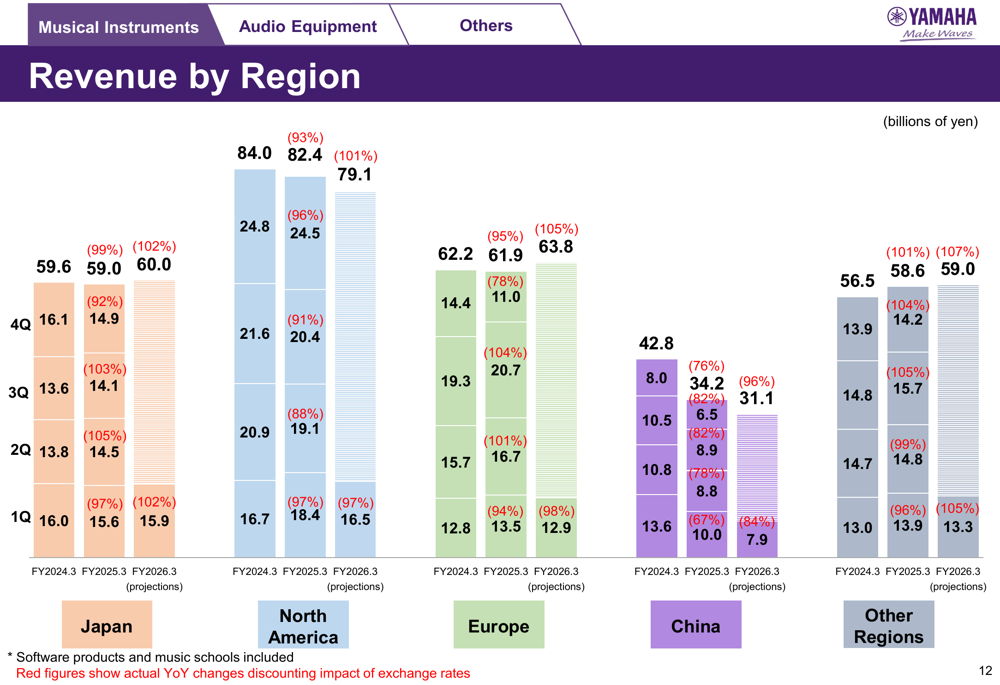

业务板块分析

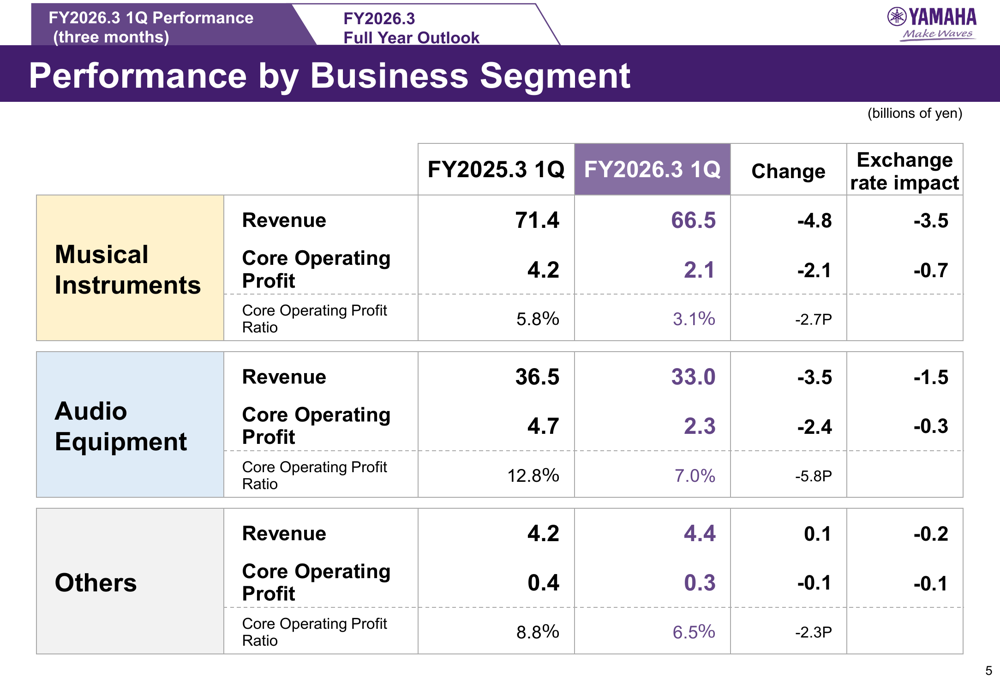

雅马哈的所有业务板块在本季度都面临挑战,乐器和音响设备板块的营收和盈利能力均出现显著下降。

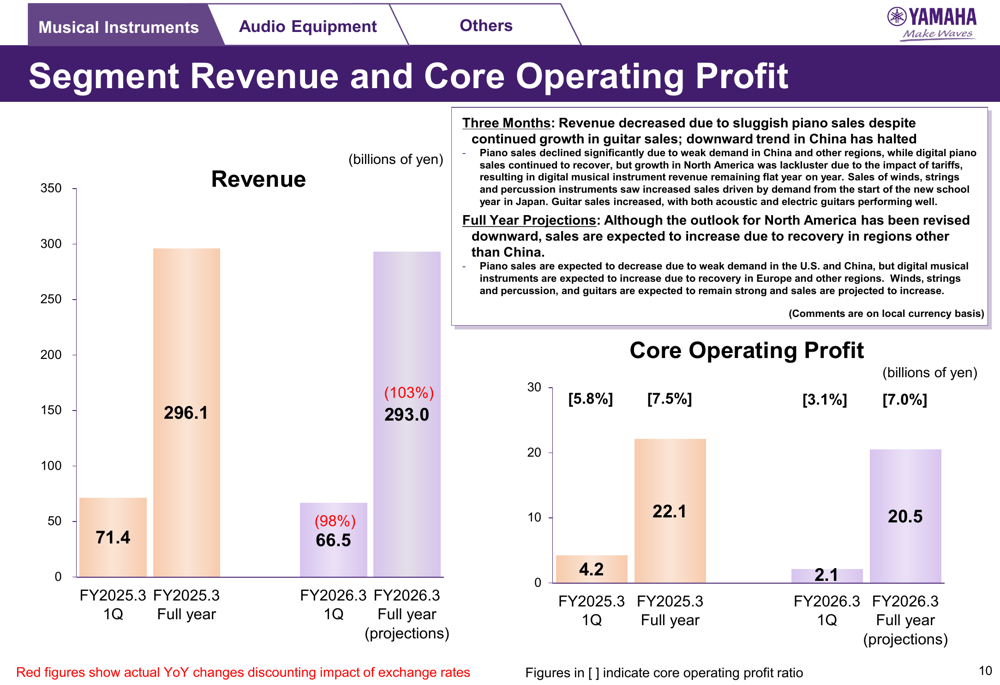

占总营收约64%的乐器板块销售额从¥71.4亿降至¥66.5亿,核心营业利润从¥4.2亿减半至¥2.1亿。公司指出,虽然吉他销售有所增长,但钢琴销售下降,尤其是在中国市场。

板块细分显示以下业绩:

在占营收约32%的音响设备板块,销售额从¥36.5亿降至¥33.0亿,核心营业利润从¥4.7亿降至¥2.3亿。公司解释称,专业和移动用途音响设备的增长已趋于平稳,而移动用途销售在中国市场的下降符合先前预期。

音响设备板块的详细业绩如下所示:

"其他"板块,包括汽车内饰木质部件和FA设备,是唯一显示营收增长的领域,从¥4.2亿增至¥4.4亿,尽管营业利润仍略有下降,从¥0.4亿降至¥0.3亿。

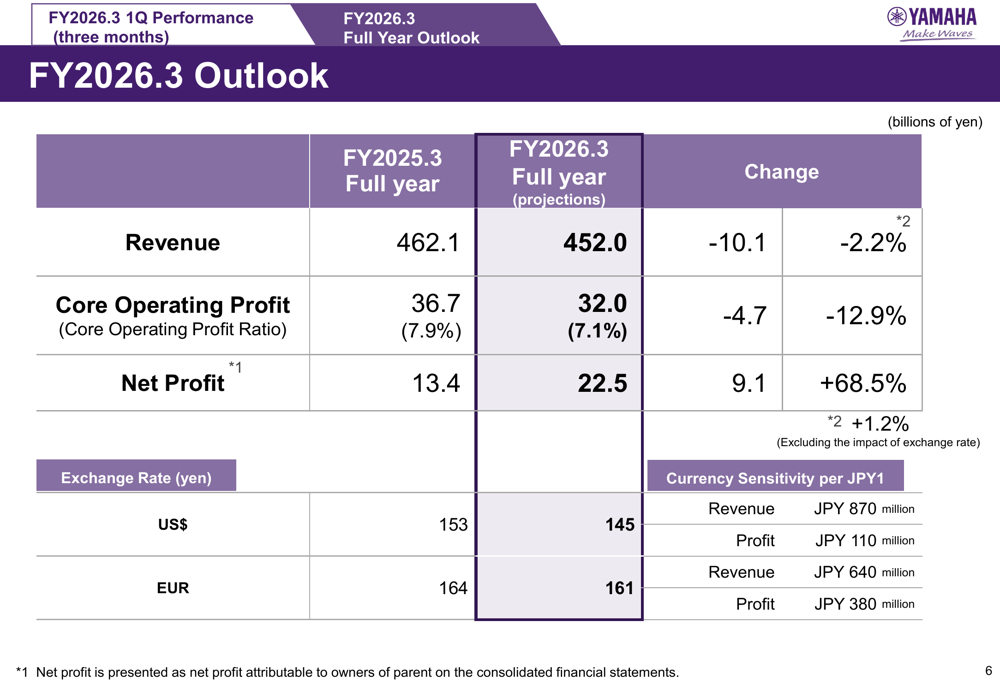

前瞻性声明

尽管财年开局充满挑战,雅马哈提供的全年展望预计会有所恢复,但仍低于先前预期。公司已下调盈利预测,以反映额外美国关税的影响。

对于截至2026年3月31日的整个财年,雅马哈现预计:

- 营收¥452.0亿,同比下降2.2%

- 核心营业利润¥32.0亿,下降12.9%

- 净利润¥22.5亿,增长68.5%(可能由于上一财年的一次性因素)

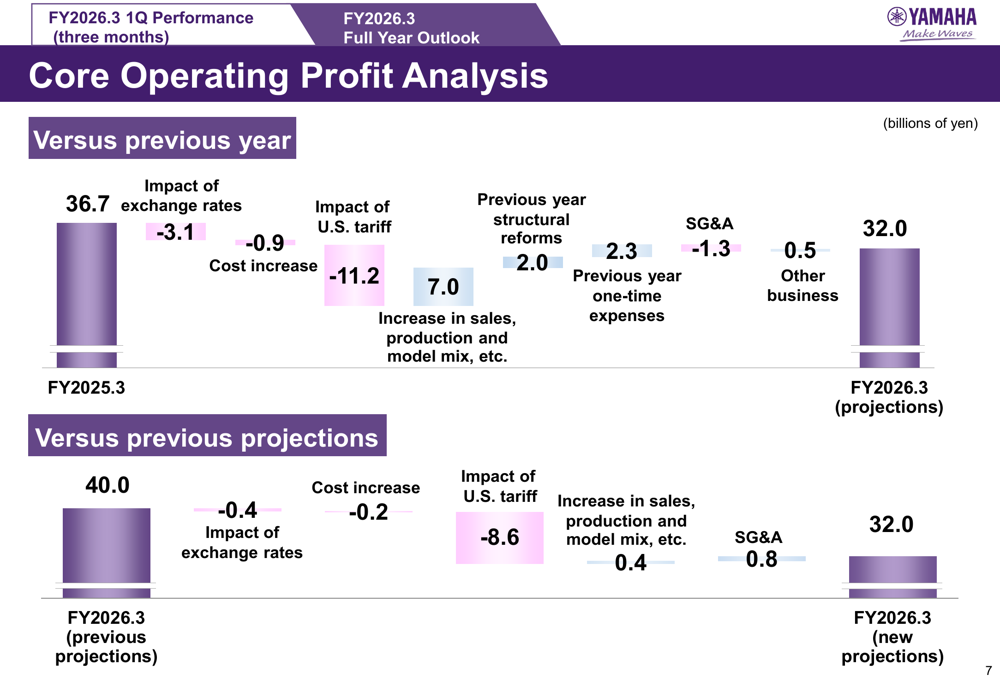

影响修订展望的因素在以下分析中清晰说明:

图表显示,与上一年相比,美国关税预计将对全年利润产生¥11.2亿的负面影响,与先前预测相比影响为¥8.6亿。这部分被预期的销售和产品结构增长(同比+¥7.0亿)所抵消。

在股东回报方面,尽管环境充满挑战,雅马哈仍保持其提供稳定回报的承诺:

公司预计全年股本回报率(ROE)为5.0%,投资资本回报率(ROIC)为4.9%,反映了盈利能力面临的压力。

战略举措

雅马哈概述了其中期管理计划,专注于三个关键主题:重建强大的业务基础、发展创造未来以及将可持续性作为价值来源。这些举措旨在解决当前挑战,同时为公司长期增长奠定基础。

公司还对其公司治理结构进行了调整,新任命旨在加强管理监督:

新的管理结构拥有多元化的董事会,成员在企业管理、法律事务、财务和技术等各个领域拥有专业知识。这种公司治理的增强是雅马哈应对当前充满挑战的商业环境战略的一部分。

随着雅马哈面临美国关税、货币波动和中国市场疲软的重大阻力,公司执行战略举措和成本控制措施的能力将对其能否实现修订后的财年财务目标起到关键作用。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: