油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

住友化学(TYO:4005)于2025年8月1日公布了2025财年第一季度财务业绩,尽管销售收入面临逆风,但核心营业收入显著改善。该公司在全球经济环境中运营,目前全球经济虽显示出逐渐复苏的迹象,但各个板块仍面临相当大的不确定性。

这家化工巨头在各业务板块表现参差不齐,其中制药部门表现尤为强劲,抵消了其他领域的挑战。货币波动,特别是日元走强,继续影响公司的国际业务。

季度业绩亮点

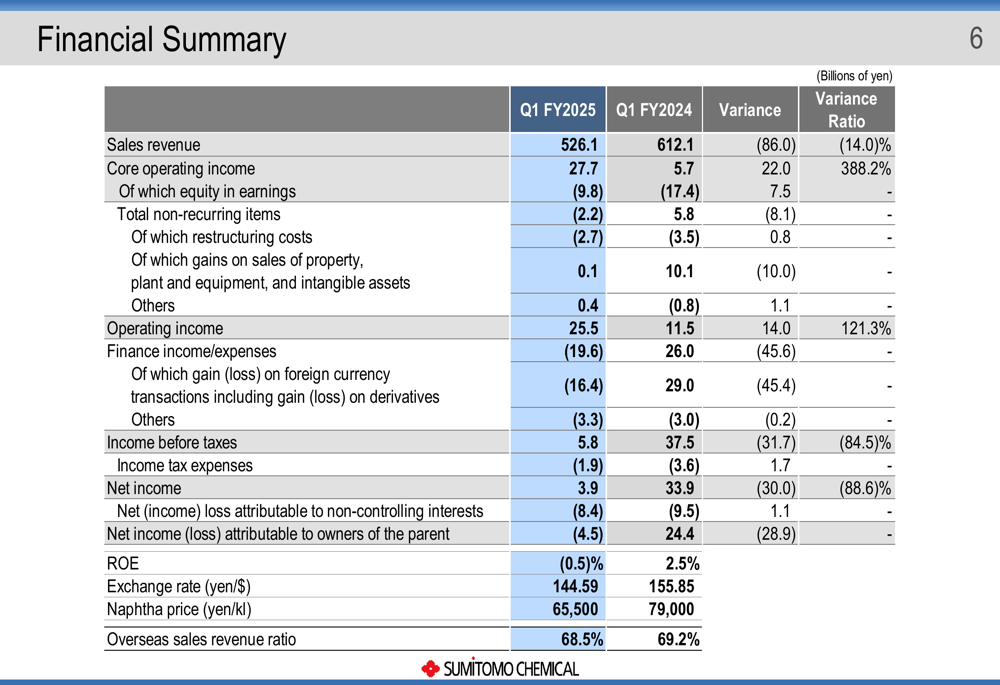

住友化学2025财年第一季度核心营业收入激增至277亿日元,相比去年同期的57亿日元大幅增长。这一改善表明公司从2023财年第一季度报告的-536亿日元继续保持复苏轨迹。

然而,公司报告净亏损45亿日元,相比2024财年第一季度244亿日元的利润大幅下滑。这一下滑主要归因于外币交易损失。

以下是综合财务摘要:

销售收入下降至5,261亿日元,较上年的6,121亿日元下降14.0%。尽管收入收缩,营业收入仍增长一倍多至255亿日元,相比2024财年第一季度的115亿日元。

公司海外销售收入比例保持在53.5%的稳健水平,尽管较上年的55.7%略有下降。本季度汇率平均为144.59日元兑1美元,而2024财年第一季度为137.42日元兑1美元。

板块分析

住友化学的五大主要业务板块表现差异显著,其中住友制药表现最为突出。

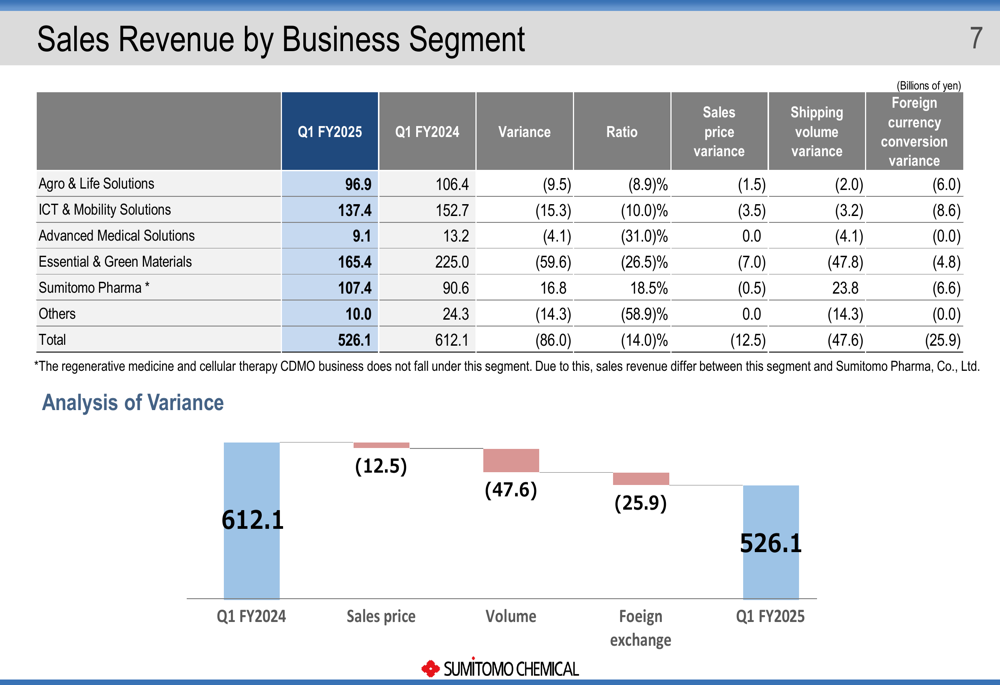

按业务板块划分的销售收入明细显示大多数部门下降的规模:

基础与绿色材料板块经历了最大幅度的收入下降,从2024财年第一季度的2,250亿日元降至1,654亿日元。信息通信技术与移动解决方案也出现显著下降,从1,527亿日元降至1,374亿日元。相反,住友制药是唯一显示增长的板块,从906亿日元增至1,074亿日元。

观察各板块的核心营业收入,对比更为明显:

住友制药表现卓越,核心营业收入达210亿日元,较2024财年第一季度的9亿日元大幅改善。这主要得益于药品销售扩张和成本削减措施。同时,基础与绿色材料板块显示出显著改善,亏损从上年的196亿日元减少至55亿日元,受益于合成树脂利润率改善和Petro Rabigh炼油利润率提高。

信息通信技术与移动解决方案板块报告核心营业收入184亿日元,低于212亿日元,受偏光膜售价下降影响,尽管大型LCD偏光膜销售有所增长。

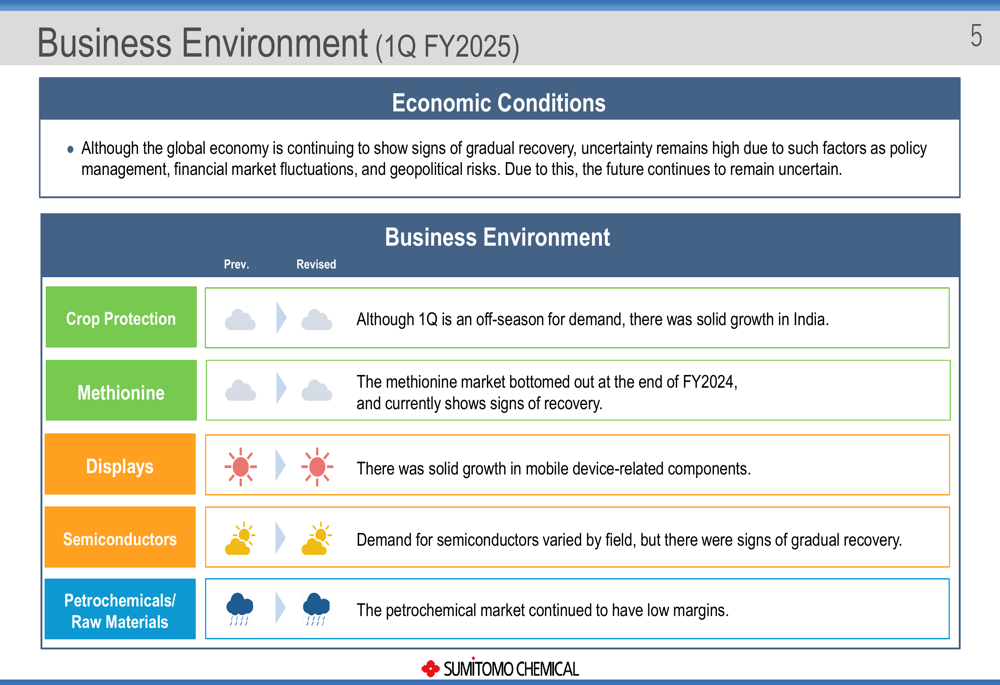

在作物保护业务方面,公司注意到印度市场实现稳健增长,而蛋氨酸市场在上一财年末触底后显示出复苏迹象。

财务状况与现金流

住友化学的合并现金流量表显示经营现金流生成有所改善:

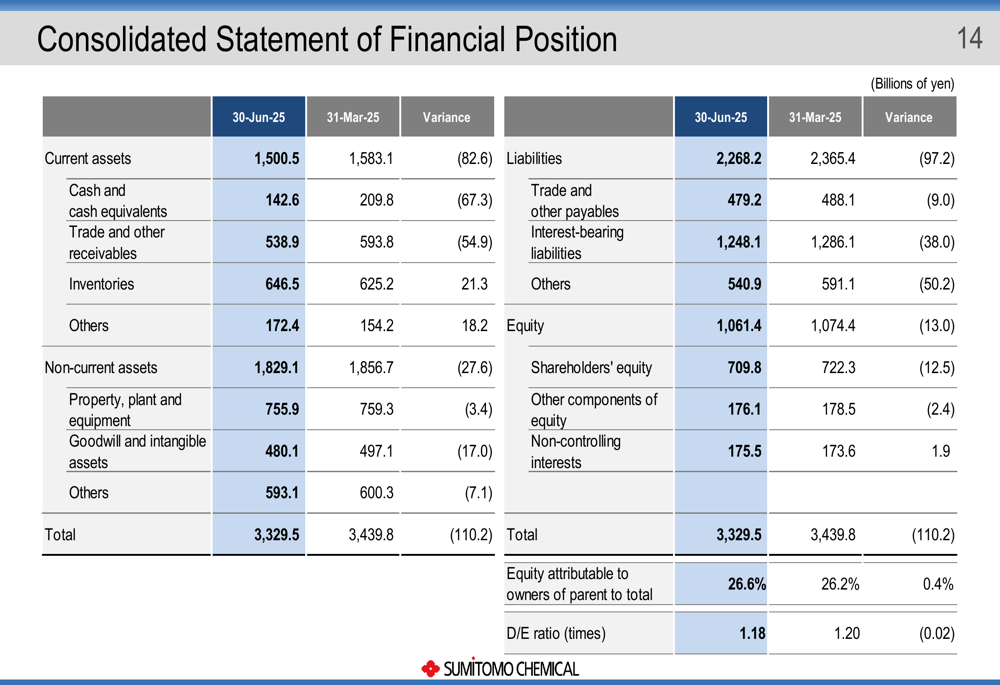

经营活动现金流转为正值,达240亿日元,较2024财年第一季度报告的-123亿日元显著改善。然而,投资活动消耗459亿日元,与上年产生的825亿日元形成对比。因此,自由现金流为负值-219亿日元,相比2024财年第一季度为正值702亿日元。

公司季度末现金及现金等价物为1,426亿日元,大幅低于去年同期报告的2,343亿日元。

前瞻性陈述

展望2025财年上半年,住友化学提供了乐观展望:

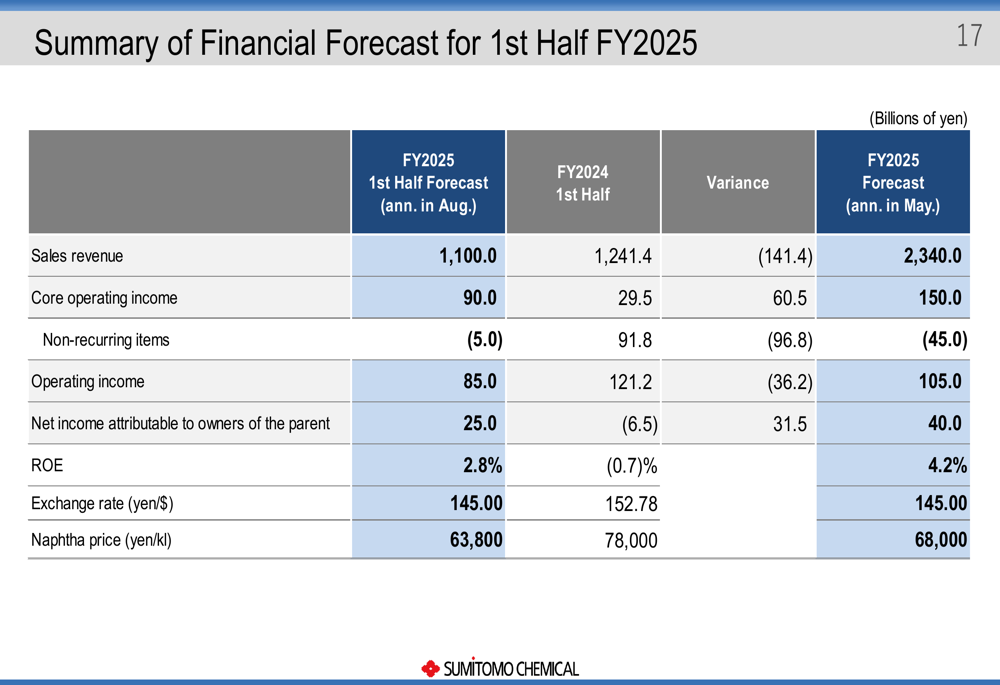

公司预计2025财年上半年销售收入为11,000亿日元,核心营业收入为900亿日元。归属于母公司所有者的净收入预计达到250亿日元,表明第二季度将显著改善。

2025财年上半年各板块具体展望显示不同预期:

住友化学预计第二季度农业与生命解决方案以及信息通信技术与移动解决方案板块表现特别强劲。公司预期住友制药将继续贡献,整体改善进展相比2024财年更为明显。

然而,管理层承认潜在挑战,特别是来自货币波动,日元走强可能影响信息通信技术与移动解决方案板块。全球经济复苏仍不确定,可能影响各业务线的需求预测。

随着公司在这些复杂的市场条件下前行,其专注于运营效率和在高增长板块的战略定位似乎正在产生成果,尽管全球化工行业仍面临持续挑战。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: