油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Qoria Ltd (ASX:QOR)于2025年10月21日发布了2026财年第一季度活动报告,突显了创纪录的现金收入和各业务板块的强劲增长。作为全球在线安全和学生福祉领域的领导者,该公司报告了关键财务指标的显著改善,从而上调了本财年的收入指引。

股市对此演示报告反应积极,股价上涨2.34%至每股$0.855,延续了其强劲的增长轨迹。Qoria的股价在过去一年中大幅增长,目前交易价格接近其52周高点$0.94,而52周低点为$0.31。

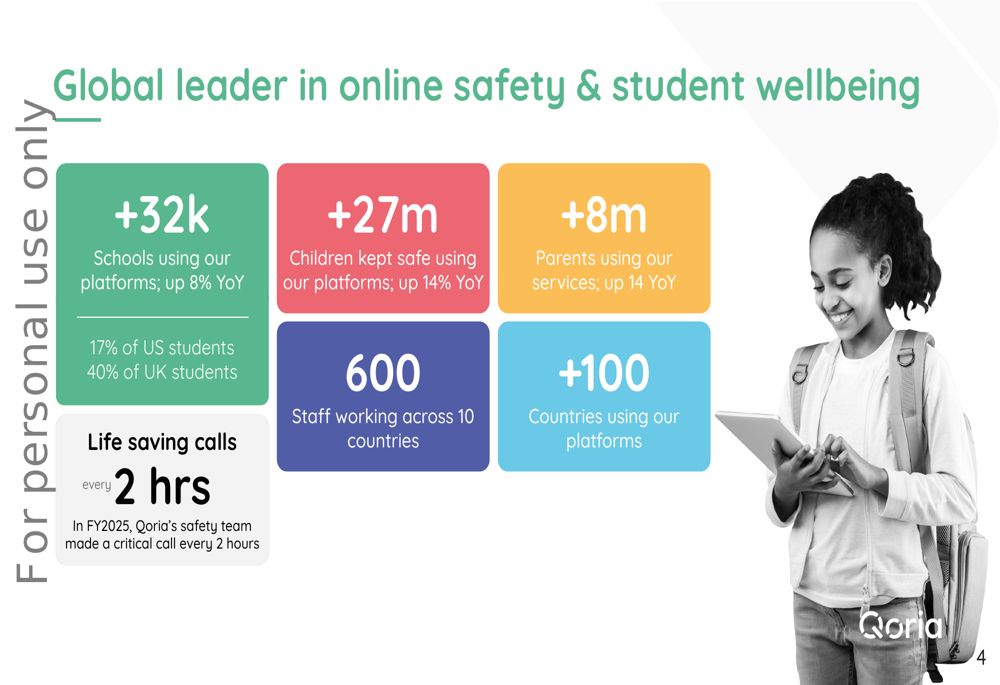

如下图所示,展示了Qoria的全球市场地位:

季度业绩亮点

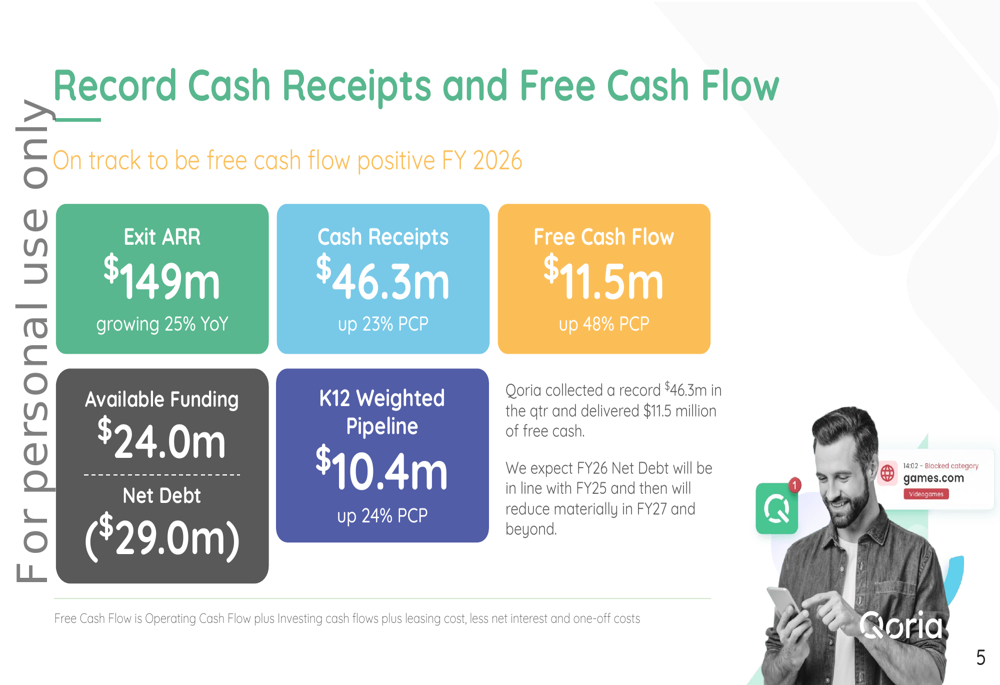

Qoria报告2026财年第一季度创纪录的现金收入达4630万美元,同比增长23%。自由现金流激增至1150万美元,较去年同期增长48%。公司的年度经常性收入(ARR)达到1.49亿美元,同比增长25%。

这些强劲业绩促使管理层将2026财年收入指引从"超过1.4亿美元"上调至"超过1.45亿美元"。公司目标是实现20%的增长和20%的EBITDA利润率,同时保持全年正自由现金流。

以下幻灯片展示了Qoria的创纪录现金收入和自由现金流表现:

董事总经理Tim Levy对结果表示满意,指出各板块的强劲增长以及超出指引的收款和自由现金流,使公司能够上调本财年的收入展望。

板块分析

Qoria在所有关键市场板块都展现了增长。美国K12业务在过去十二个月(LTM)产生了4150万美元的收入,增长28%。英国K12板块达到2350万英镑LTM,增长6%,而澳新K12板块交付了700万澳元LTM,增长24%。

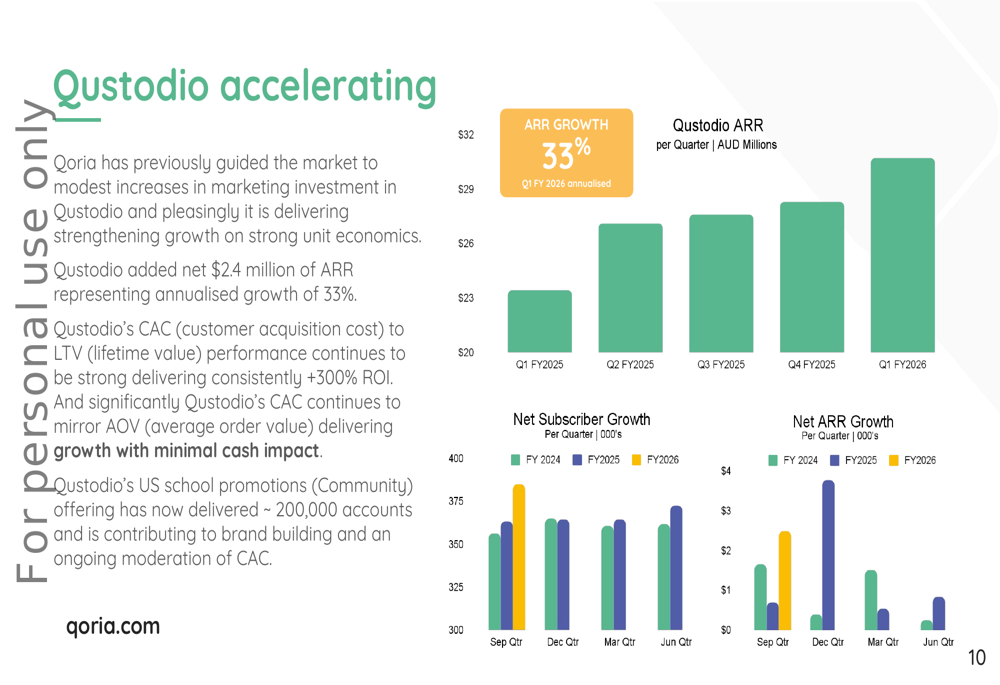

值得注意的是,公司面向消费者的产品Qustodio表现突出,LTM收入达2000万美元(增长26%)。在第一季度,Qustodio增加了240万美元的净ARR,相当于33%的年化增长率。

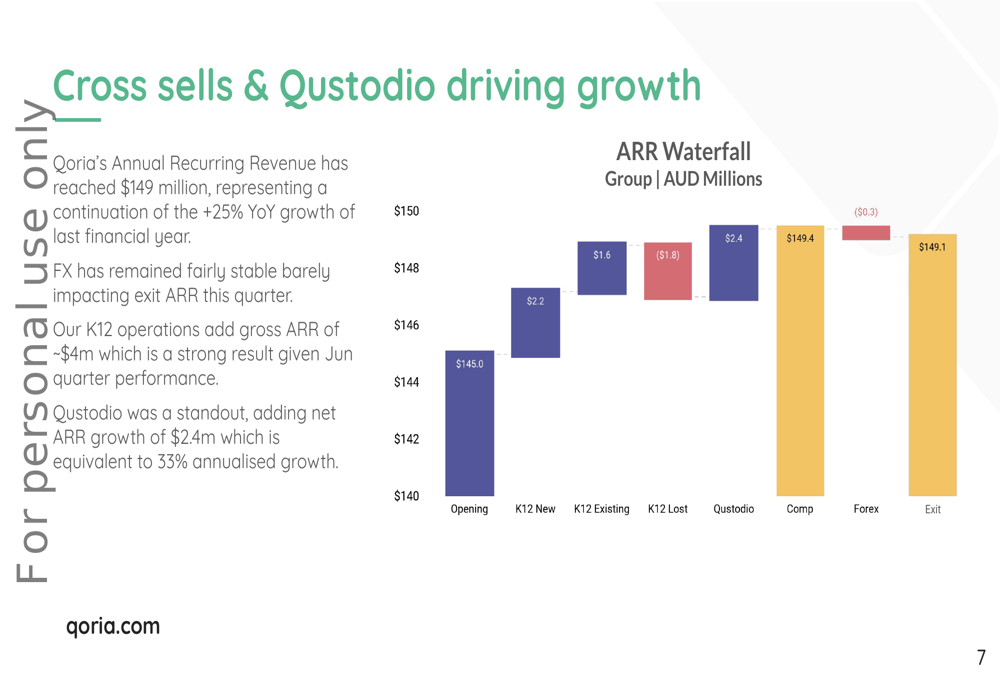

以下瀑布图分解了Qoria的ARR增长组成部分:

公司的交叉销售和追加销售策略正在取得成果,贡献了K12板块43%的新ARR。Qoria还被新渠道合作伙伴CDW评为"2025年教育合作伙伴",这可能开辟新的增长途径。

如下图所示,详细展示了Qustodio的加速表现:

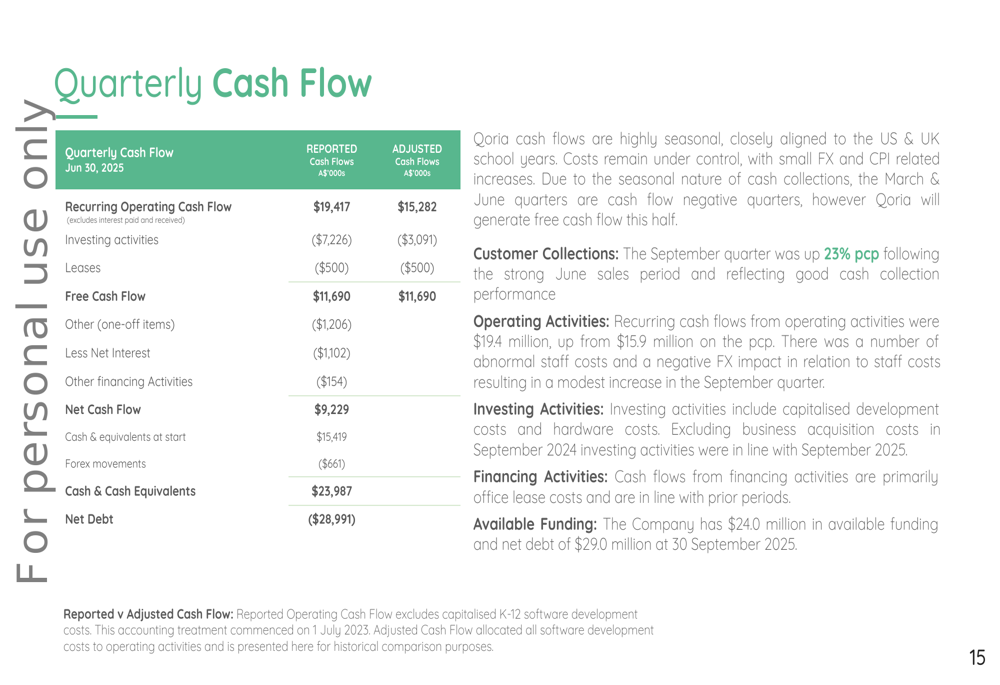

财务状况和现金流

Qoria的现金流展现出与美国和英国学年相一致的强烈季节性,60-65%的K12发票收款集中在7月至10月期间。公司预计2026财年上半年的收款将比上一相应期间高出20%。

公司保持稳健的财务状况,可用资金为2400万美元,净债务为2900万美元。管理层预计26财年净债务将与25财年水平保持一致,预计27财年将实现实质性减少。

以下幻灯片详细说明了Qoria的季度现金流表现:

运营杠杆继续改善,固定成本相对于ARR有所下降。公司已实现EBITDA正值,并指引本财年EBITDA利润率达20%。

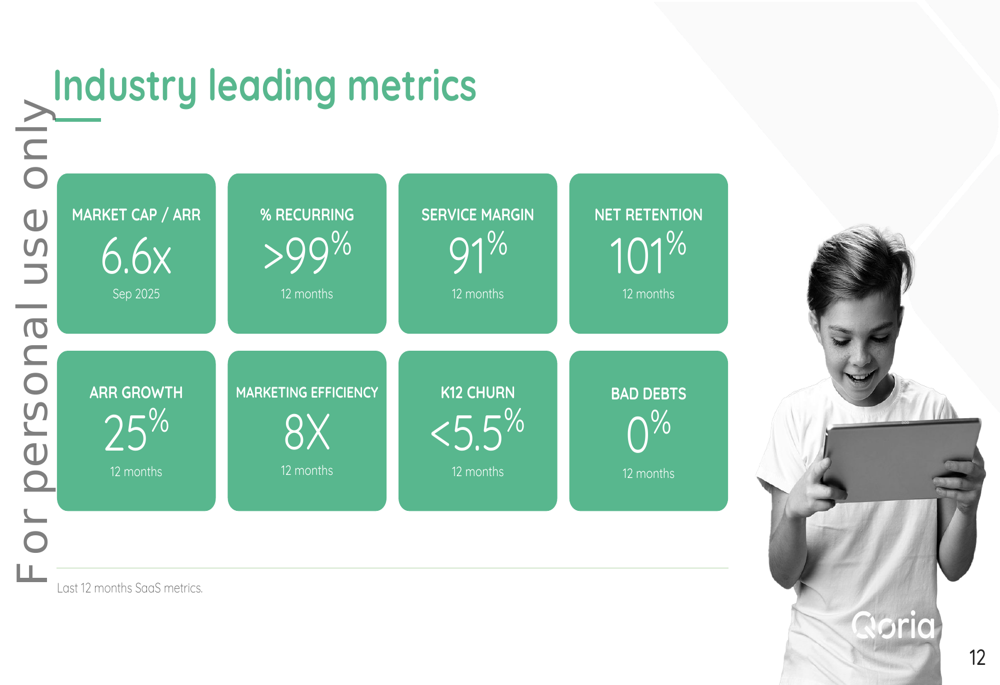

行业地位和关键指标

Qoria继续加强其在在线安全和学生福祉板块的地位。公司现在保护超过2700万儿童(同比增长14%),覆盖100多个国家的32,000多所学校(同比增长8%)。此外,超过800万家长正在使用Qoria的服务,同比增长14%。

公司强调了几项行业领先指标,包括市值与ARR比率为6.6倍,经常性收入超过99%,服务利润率为91%,净留存率为101%。K12流失率保持在5.5%以下,坏账率为0%。

以下幻灯片展示了Qoria的关键绩效指标:

前瞻性声明

展望未来,尽管12月通常是K12业务单元的季节性淡季,Qoria预计日历年将强劲收官。公司报告K12加权管道为1040万美元,较上一相应期间增长24%。

对于2026财年,Qoria重申了其正自由现金流的指引,并将收入目标上调至超过1.45亿美元,同比增长超过20%。公司目标是实现至少20%的EBITDA利润率。

管理层指出,预计26财年净债务将与25财年水平保持一致,27财年预计将实现实质性减少。公司还强调了其对货币波动的敏感性,指出澳元对美元和英镑贬值将使公司受益。

随着数字安全领域的不断发展,Qoria凭借其强劲的财务表现和不断扩大的全球足迹,似乎已做好充分准备,以把握教育和消费市场对在线安全解决方案日益增长的需求。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: