油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

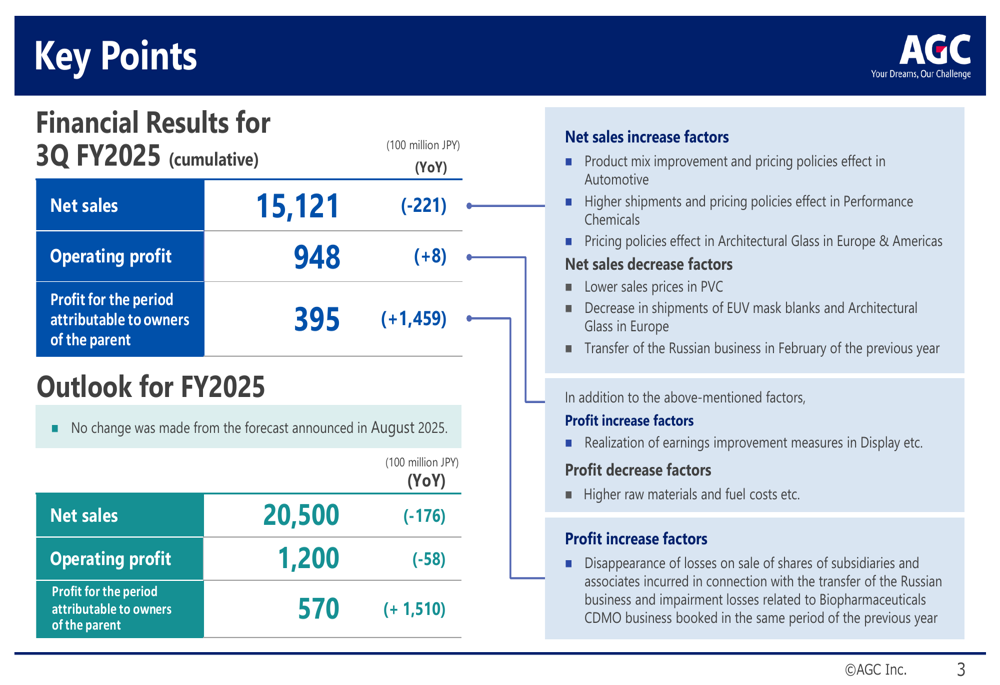

AGC株式会社于11月5日公布了2025财年第三季度财务业绩,显示尽管整体收入下降,营业利润仍略有增长。公司股价对财报公布反应积极,上涨5.43%收于4,862日元,接近其52周高点5,130日元。

这家材料制造商报告的九个月累计净销售额为1,512.1亿日元,同比略减22.1亿日元,而营业利润小幅增长0.8亿日元至94.8亿日元。最显著的改善出现在归属于母公司所有者的利润上,大幅增长145.9亿日元至39.5亿日元,主要原因是去年记录的一次性损失不再出现。

季度业绩亮点

尽管某些领域市场条件充满挑战,AGC第三季度业绩表现出韧性。公司强调了几个影响其财务业绩的因素,包括汽车部门的产品结构改善和性能化学品的定价政策,这些帮助抵消了PVC销售价格下降和某些领域出货量减少的影响。

如下面财务摘要图表所示,尽管收入面临挑战,AGC仍保持了营业利润增长:

公司首席财务官宫地真治在财报电话会议上强调了这一成就,表示:"营业利润三年来首次超过400亿日元,"突显了公司成功执行战略计划的成果。

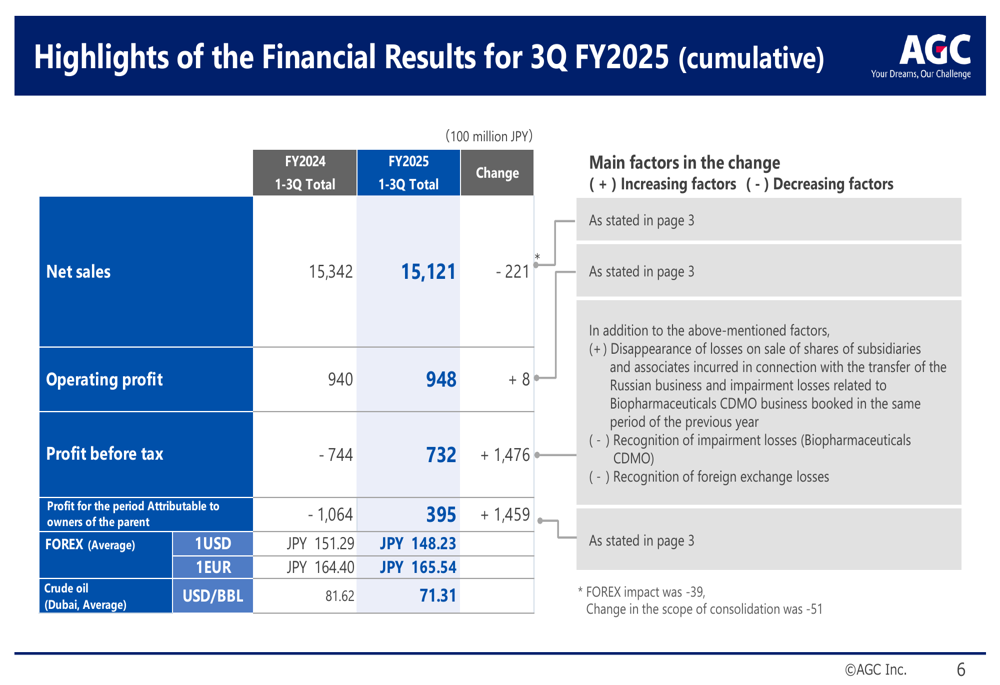

财务业绩的详细比较显示,尽管收入下降,盈利能力指标仍有所改善:

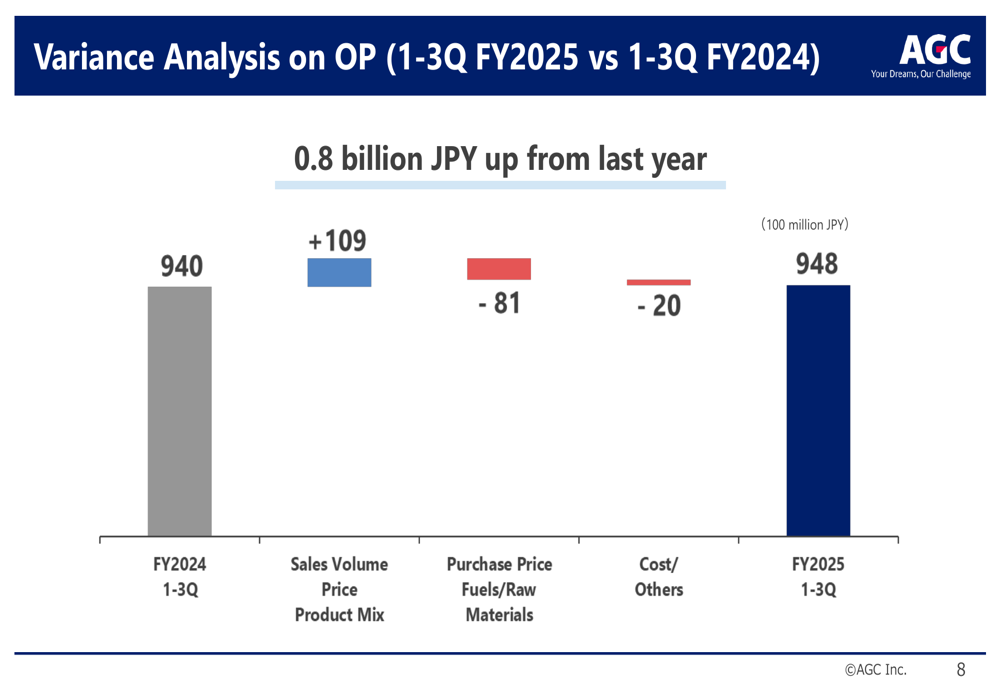

差异分析显示,虽然销售量、价格和产品结构对营业利润有积极贡献(+10.9亿日元),但这些收益在很大程度上被燃料和原材料的较高采购价格(-8.1亿日元)和其他成本因素(-2.0亿日元)所抵消:

详细财务分析

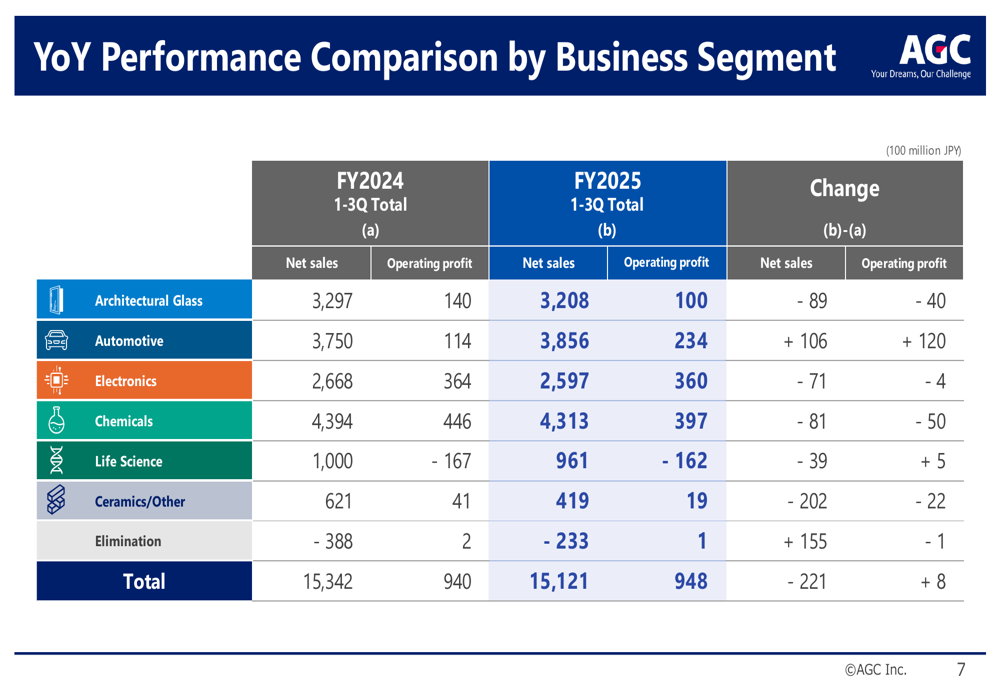

AGC各业务部门的表现差异显著,汽车部门表现强劲改善,而其他部门则面临挑战。部门细分显示了公司产品组合中的多样化表现:

汽车部门表现最为突出,营业利润同比从11.4亿日元增加一倍多至23.4亿日元。这一改善得益于产品结构优化和有效的定价政策,展示了公司在这一领域战略重点的成功。

相比之下,建筑玻璃部门的营业利润下降4.0亿日元至10.0亿日元,受欧洲经济疲软影响。电子部门保持相对稳定,营业利润略有下降,而化学部门营业利润则出现更显著的下降,减少5.0亿日元。

生命科学部门继续处于亏损状态,尽管与去年相比略有改善。公司指出,其生物制药CDMO业务正在进行重组,这将有助于未来业绩改善。

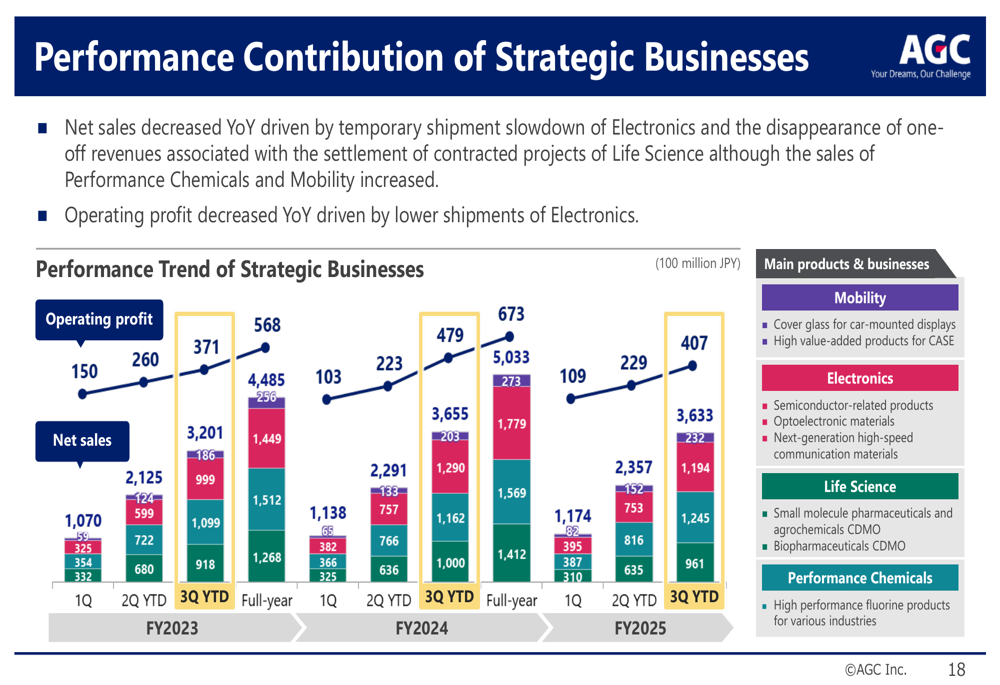

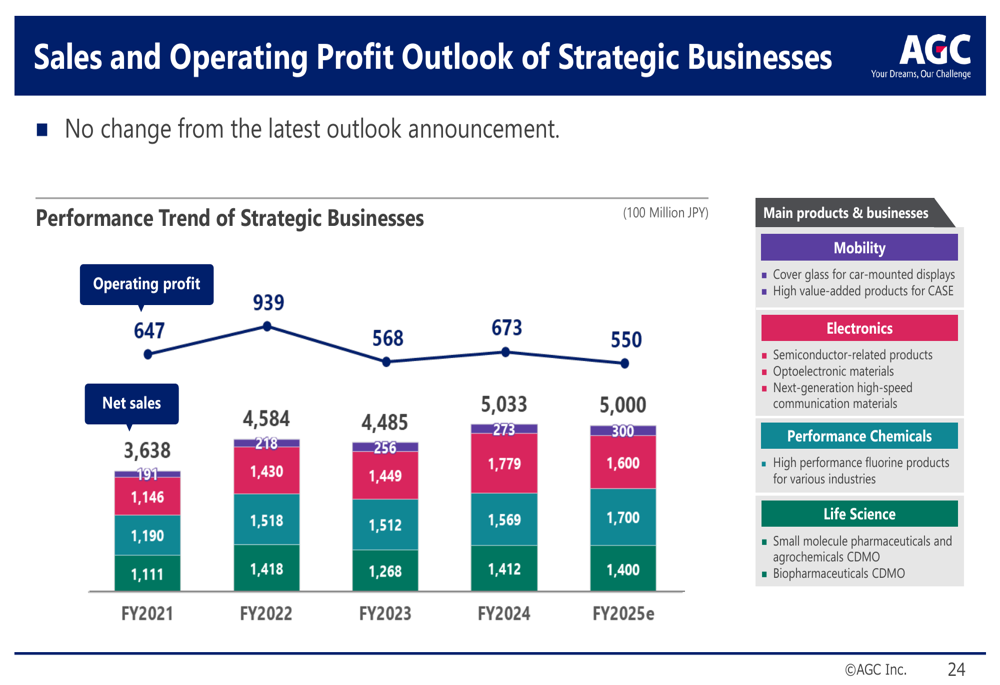

AGC的战略业务,包括移动出行、电子、性能化学品和生命科学,表现趋势如下:

战略举措

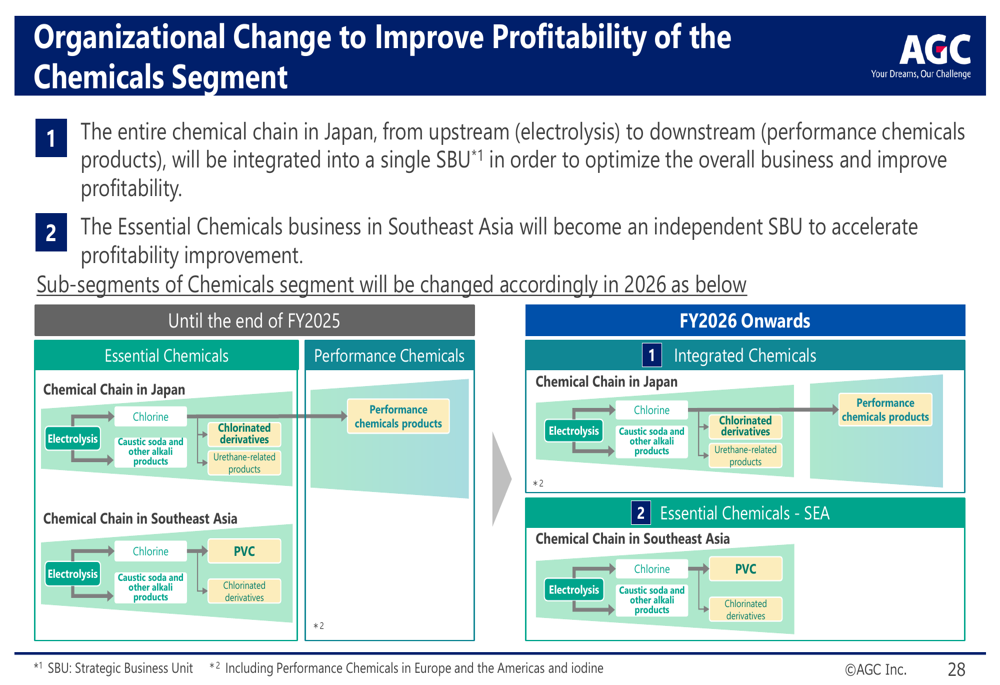

针对各部门表现不一的情况,AGC宣布了组织变革,旨在提高盈利能力,特别是在化学部门。公司计划将日本的整个化学链整合为单一战略业务单元(SBU),以优化运营:

这一重组反映了AGC提高运营效率和解决特定业务领域挑战的承诺。公司还强调了加速所有业务活动生产力创新的重点,利用数字技术推动改进。

这些战略举措与AGC加强核心业务同时扩展增长领域的长期愿景相一致。公司在研发方面的持续投资(2025财年前九个月为44.1亿日元)凸显了其对创新作为未来增长驱动力的承诺。

前瞻性声明

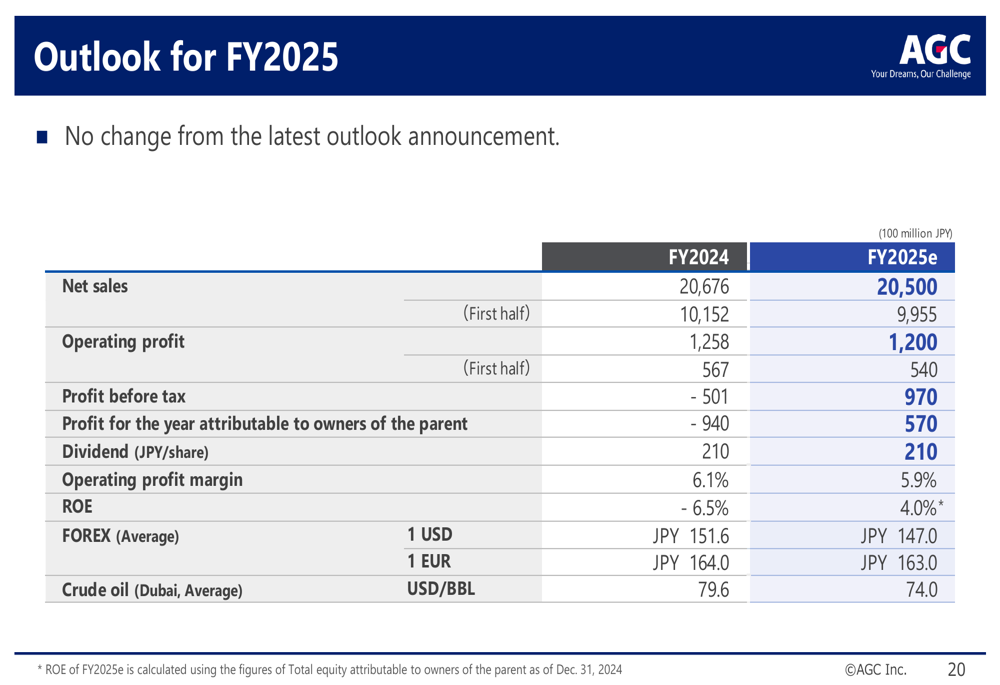

AGC维持了2025财年的全年展望,预计净销售额为2,050亿日元,营业利润为120亿日元。公司预计营业利润率将从2024财年的6.1%略降至2025财年的5.9%。

详细财务展望如下:

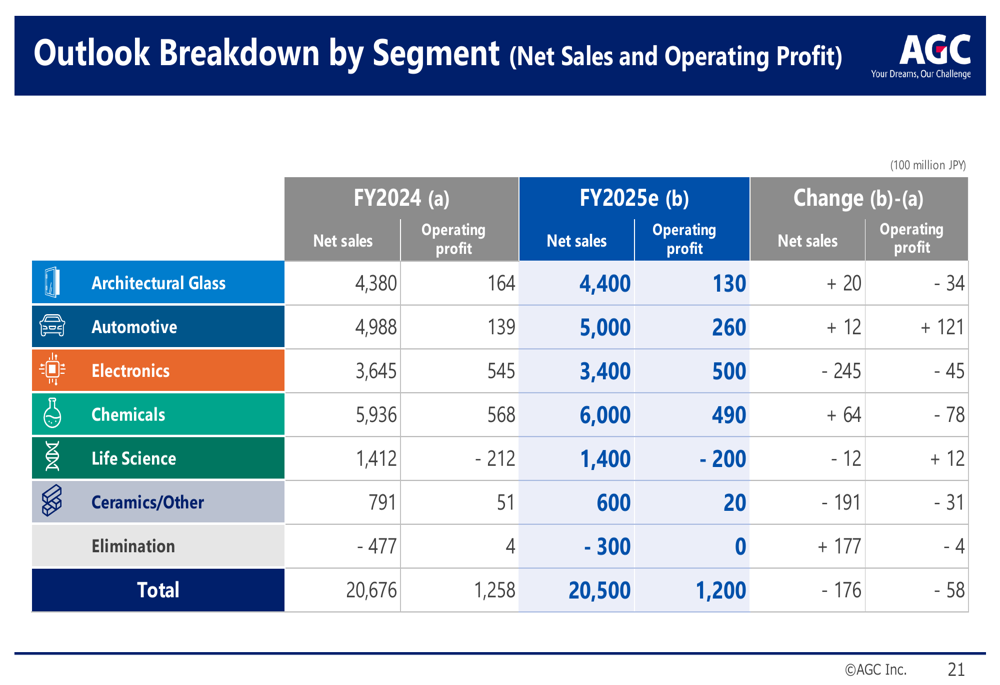

按部门划分,AGC预计汽车业务将继续保持强劲,营业利润预计将从2024财年的13.9亿日元大幅增加至2025财年的26.0亿日元。然而,其他部门,特别是化学和电子部门,预计将面临挑战:

对于2025财年第四季度,AGC提供了以下部门展望:

1. 建筑玻璃:由于节能玻璃翻新需求增加,亚洲地区出货量预计增加,而欧洲因经济疲软继续面临挑战。

2. 汽车:日本出货量预计增加,但欧洲和美洲将减少。公司将继续实施改进措施,包括定价政策和结构改革。

3. 电子:LCD玻璃基板出货量预计略有下降,而半导体相关材料应保持当前水平。光电材料预计将进入调整期,出货量减少。

4. 化学:尽管东南亚有定期设施维护,随着泰国扩建设施的逐步启动,出货量预计将增加。由于氟相关产品需求增加,性能化学品将保持强劲出货量。

5. 生命科学:小分子制药和农用化学品CDMO销售预计增加,而生物制药CDMO的亏损将因销售增加和结构改革而减少。

公司的战略业务展望与之前指导保持一致:

AGC还确认了其股东回报政策,2025财年每股股息维持在210日元,与2024财年一致。公司目标是股息权益比率约为3%,总回报率为50%或更高,并灵活进行股票回购。

总结而言,AGC 2025财年第三季度业绩展示了公司在收入面临挑战的情况下维持盈利能力的能力,主要由汽车部门的强劲表现推动。宣布的组织变革和对生产力创新的关注突显了管理层积极应对挑战并为公司未来增长定位的方法。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: