油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

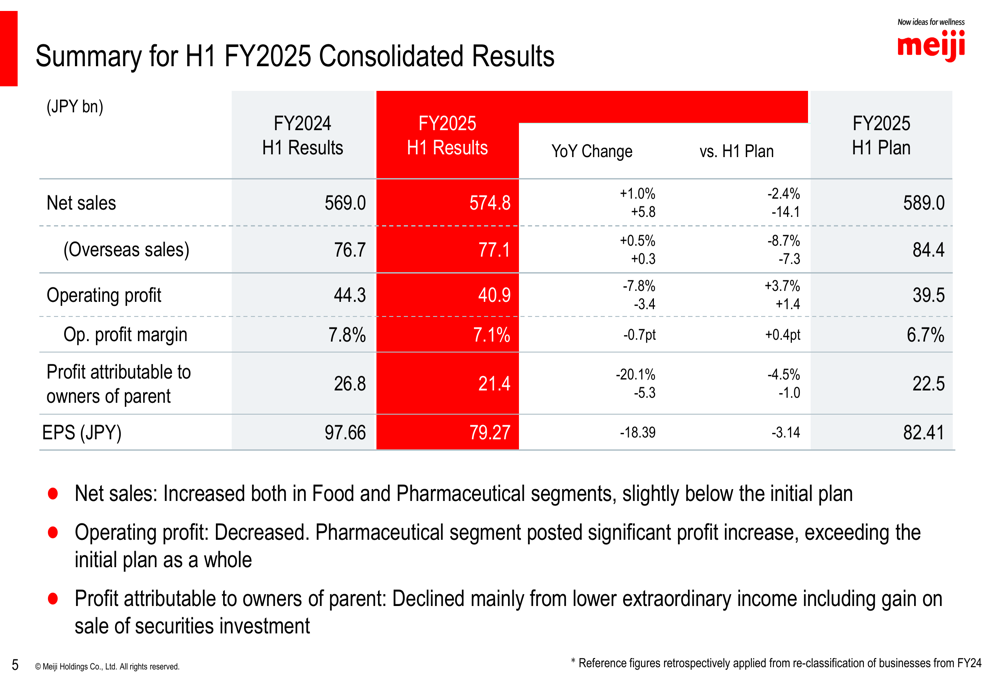

明治控股株式会社(TYO:2269)于2025年11月13日发布了2025财年上半年的财务业绩,显示尽管原材料成本持续上涨带来挑战,公司合并营业利润仍超过内部计划。公告发布后,该公司股价收于3,184日元,盘后交易上涨1.89%,表明投资者对公司在困难市场条件下的表现反应积极。

此次报告涵盖了2025年4月1日至9月30日期间,在此期间,明治实施了战略性价格调整并加速结构性改革,以应对影响其供应链的通胀压力,特别是可可豆和乳制品原料方面的压力。

执行摘要

明治控股2025财年上半年报告合并营业利润为409亿日元,超过计划3.7%,尽管同比下降7.8%。净销售额达5,748亿日元,比公司目标低2.4%,但与去年同期相比小幅增长1.0%。

以下是合并业绩摘要:

公司归属于母公司所有者的利润降至214亿日元,同比下降21.1%,低于计划4.5%。这导致每股收益为79.27日元,未达到分析师预期的82.41日元。第二季度业绩尤其具有挑战性,季度每股收益为42日元,比最近盈利报告预测的47.97日元低12.45%。

尽管面临这些挑战,明治的执行摘要强调了制药部门的强劲表现,并概述了在食品和制药部门扩展新产品的计划,同时实施动态成本管理:

详细财务分析

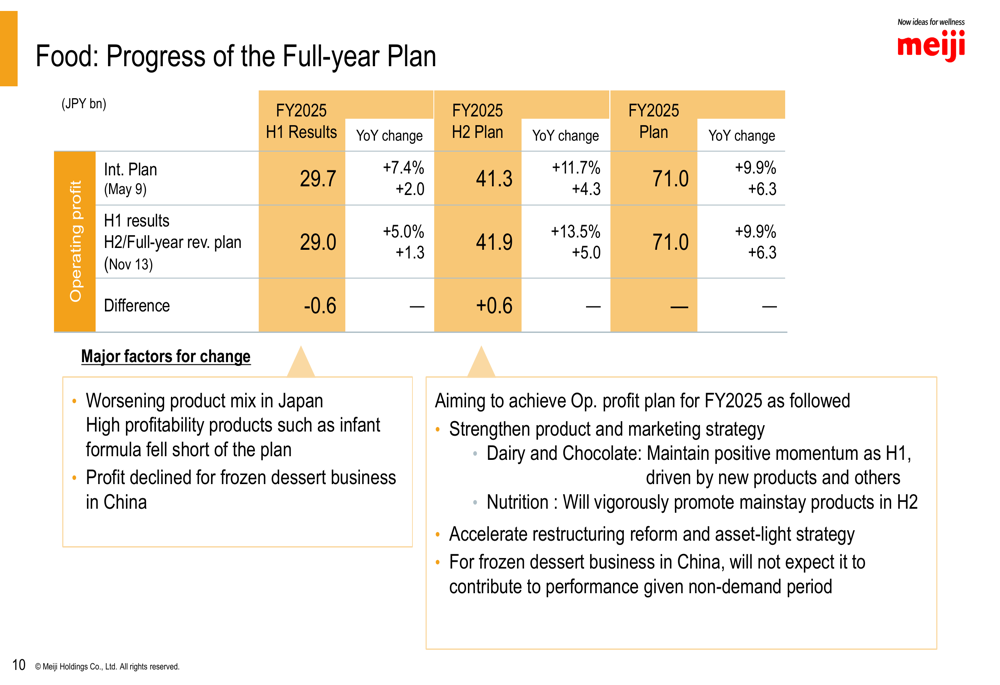

食品部门表现

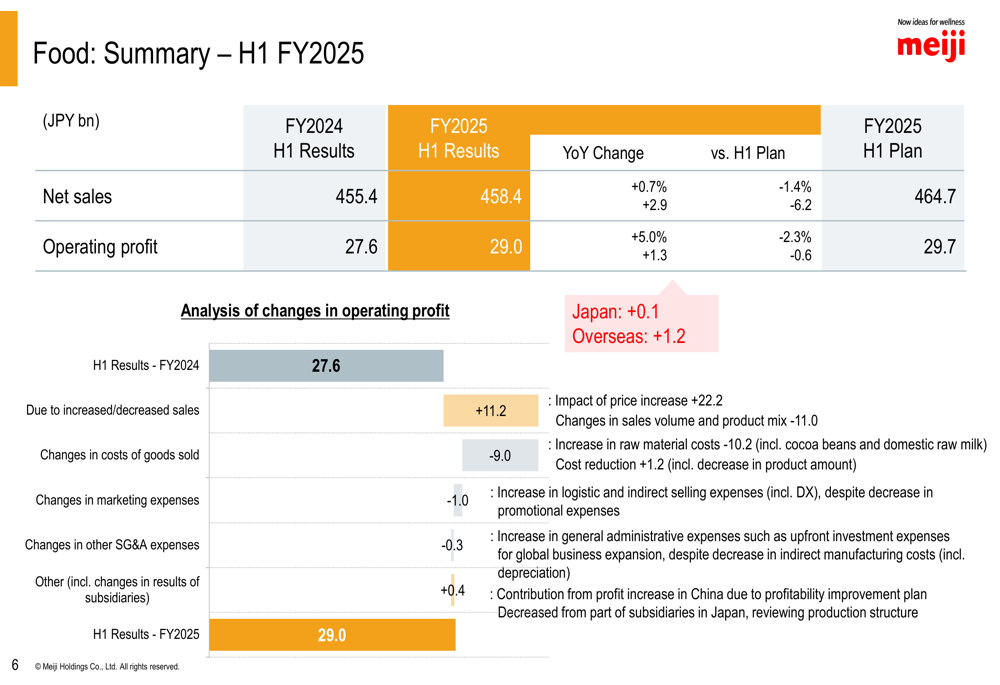

食品部门约占明治总销售额的80%,2025财年上半年报告净销售额为4,584亿日元,营业利润为290亿日元。虽然销售额同比略有增长,但比公司计划低1.4%。同样,营业利润比2024财年上半年增长5.1%,但比计划目标低2.3%。

以下分析说明了影响食品部门营业利润的因素:

销售增长对营业利润有积极贡献(+112亿日元),但这在很大程度上被商品销售成本增加(-90亿日元)和营销费用增加(-10亿日元)所抵消。公司指出,高利润产品如婴儿配方奶粉未达到计划,而中国的冷冻甜点业务表现也低于预期。

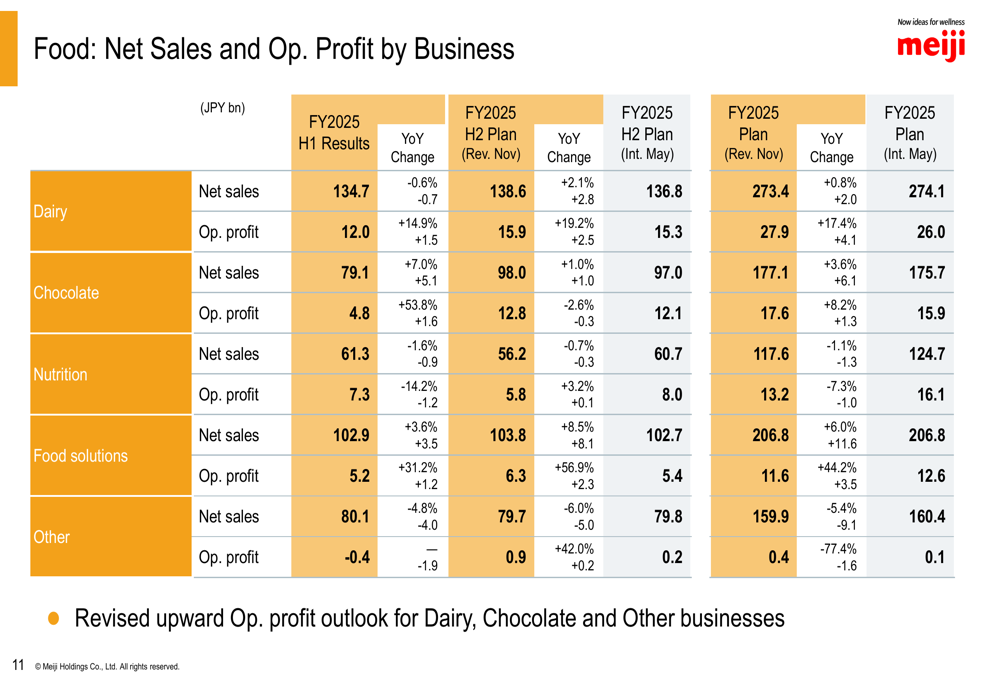

从食品业务类别来看,明治已上调了乳制品、巧克力和其他业务的营业利润展望:

制药部门表现

制药部门相对于计划表现强劲,营业利润为143亿日元,超过目标16.4%,尽管同比下降22.7%。净销售额达1,169亿日元,比计划低6.6%,但比去年同期增长2.7%。

该部门的营业利润受到多种因素影响,如下分析所示:

药品价格调整产生了14亿日元的负面影响,而销售下降导致利润减少11亿日元。然而,该部门在其他领域获得了改善,包括子公司业绩变化,这有助于抵消部分挑战。

战略举措

明治的报告强调了几项关键战略举措,旨在应对当前挑战并为公司未来增长奠定基础。首席执行官概述了通过利用技术资产开发业务以瞄准全球市场的重点,目标是实现1,000亿日元的净销售额,利润率达30%。

公司正在实施结构性改革,包括采用轻资产业务模式,停止四国明治的生产,并重新评估食品部门的海外战略。这包括优化中国业务运营,并将资源集中于北美和亚洲的糖果业务。

为应对原材料成本上涨,明治正通过战略性价格提升和成本结构优化来加强其增值策略:

公司已在各种产品类别实施了3%至36%的同比价格上调,包括巧克力、奶酪、黄油和人造黄油。这些增长对营业利润产生了积极影响,有助于抵消成本上升的影响。

前瞻性陈述

明治已修订其2025财年全年展望,维持营业利润目标为910亿日元,同时将净销售额预测从11,950亿日元下调至11,770亿日元。公司预计下半年净销售额将同比增长2.9%至6,021亿日元,营业利润预计增长24.2%至500亿日元。

以下是按部门划分的修订计划详情:

对于食品部门,明治旨在实现其原定710亿日元的营业利润计划,尽管上半年面临挑战。公司计划加强其产品和营销策略,特别是对于在上半年保持积极势头的乳制品和巧克力产品。对于营养业务,明治将在下半年"大力推广主打产品"。

在制药部门,公司已下调净销售额目标,但保持营业利润目标不变,反映了其对有效管理成本的信心,尽管面临收入压力。

首席财务官Hishinuma强调了公司在定价和成本管理方面的平衡策略,表示:"我们将保持提高价格的能力,同时优化成本结构。"随着明治继续应对结构性通胀和原材料成本上涨的挑战,这一战略将至关重要。

虽然明治面临重大挑战,包括持续的原材料成本增加和国内消费缓慢复苏,但公司的战略举措和对成本管理的关注使其有可能在困难的经营环境中实现全年目标。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: