油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

简介与市场背景

住友化学株式会社(TYO:4005)于2026年2月3日发布了2025财年第三季度业绩报告,显示尽管收入下降,但盈利能力大幅提升。公司股价在公告后上涨10.64%,收于506.5日元,接近其52周高点506.8日元,投资者对这一显著的盈利惊喜反应积极。

这家化工巨头的业绩是在全球经济环境喜忧参半的背景下取得的,技术板块提供了支持,而更广泛的经济不确定性仍然存在。住友多元化业务组合中的行业特定条件各不相同,制药和半导体材料表现强劲,而石油化工继续面临利润率压力。

季度业绩亮点

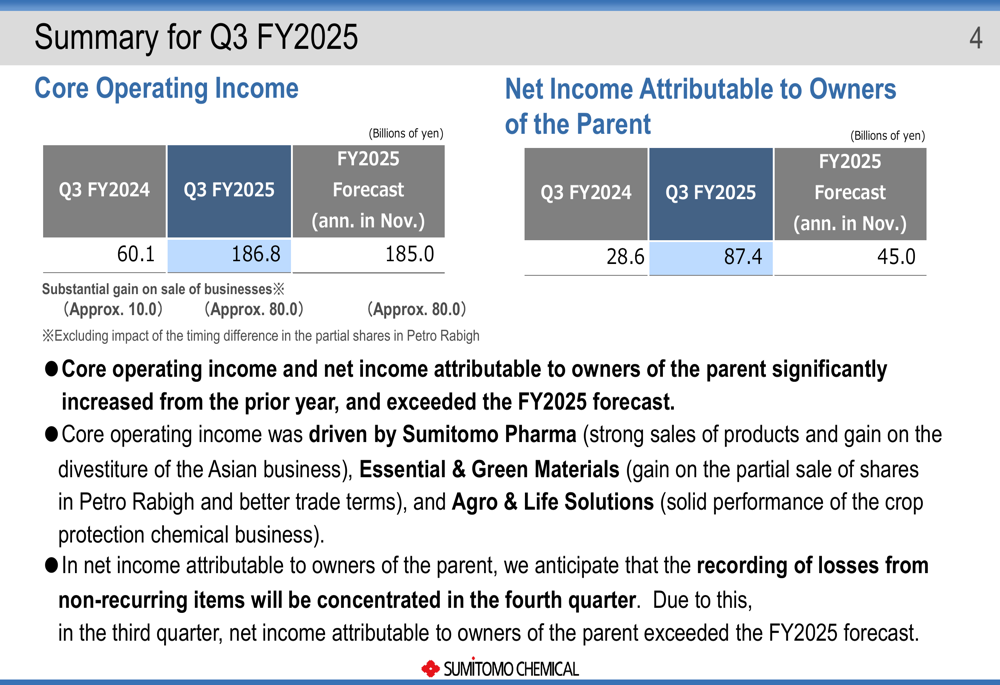

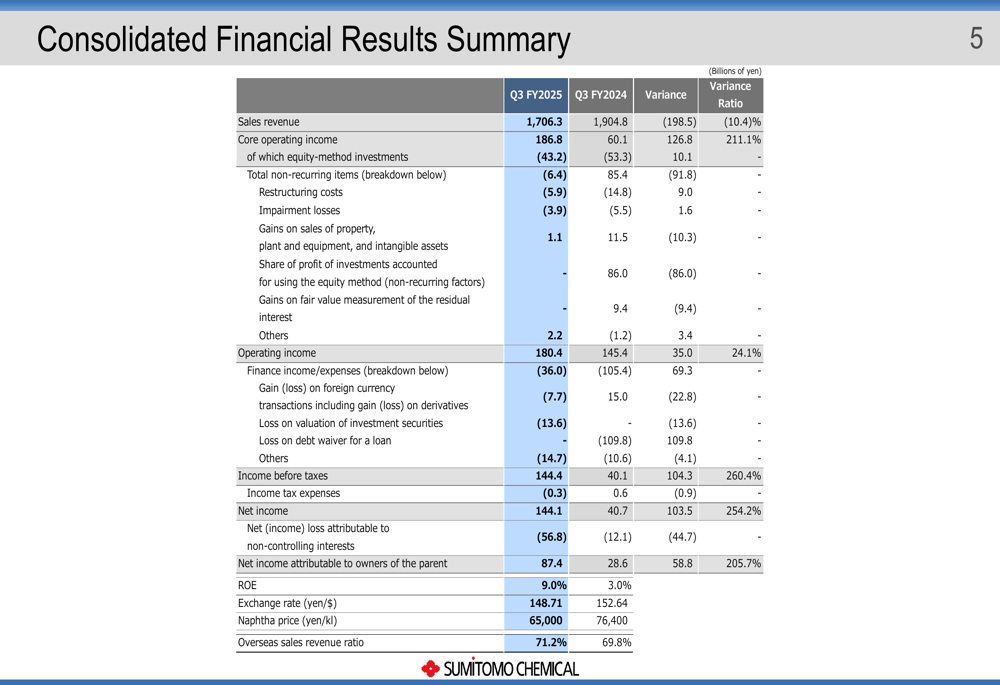

住友化学报告2025财年第三季度核心营业利润为1868亿日元,比去年同期的601亿日元显著增长211.1%。归属于母公司所有者的净利润增长超过三倍,达到874亿日元,较2024财年第三季度的286亿日元增长205.7%。这些令人印象深刻的利润数据是在销售收入下降10.4%至17063亿日元的情况下取得的。

以下是财务业绩摘要:

公司业绩得到了约800亿日元业务剥离收益的显著提升,反映了公司战略重组努力的成效。海外销售收入比例为71.2%,突显了住友化学的显著全球影响力。

综合财务业绩的详细分析显示,尽管收入面临挑战,但利润有显著改善:

详细财务分析

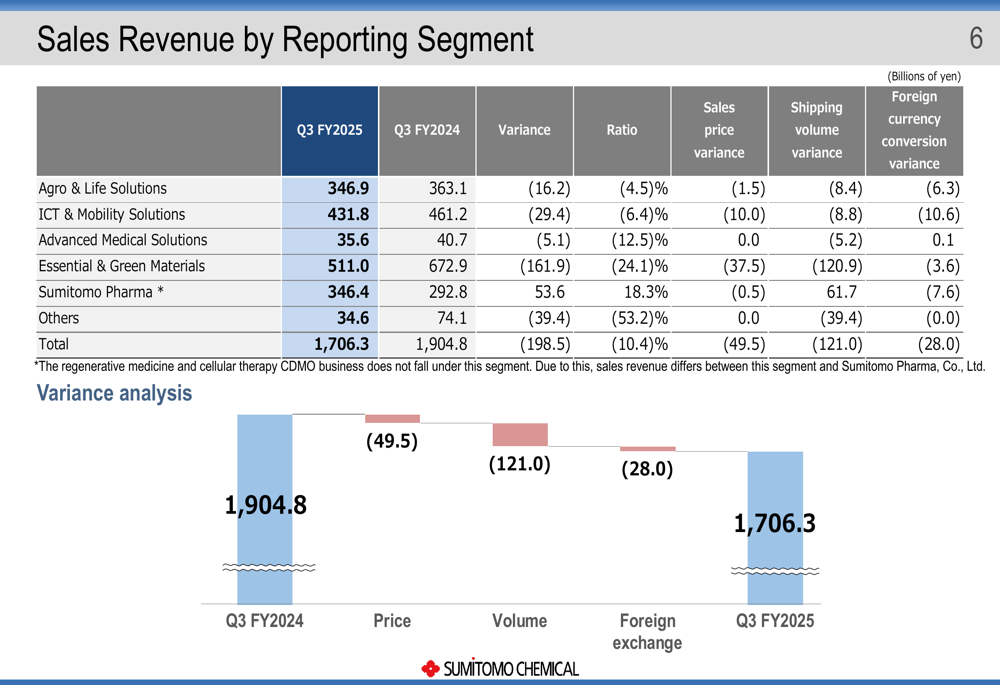

公司在大多数业务领域的销售收入均有所下降,其中基础与绿色材料板块经历了最大幅度的下滑。以下图表展示了各报告板块的销售收入以及影响整体下降的因素:

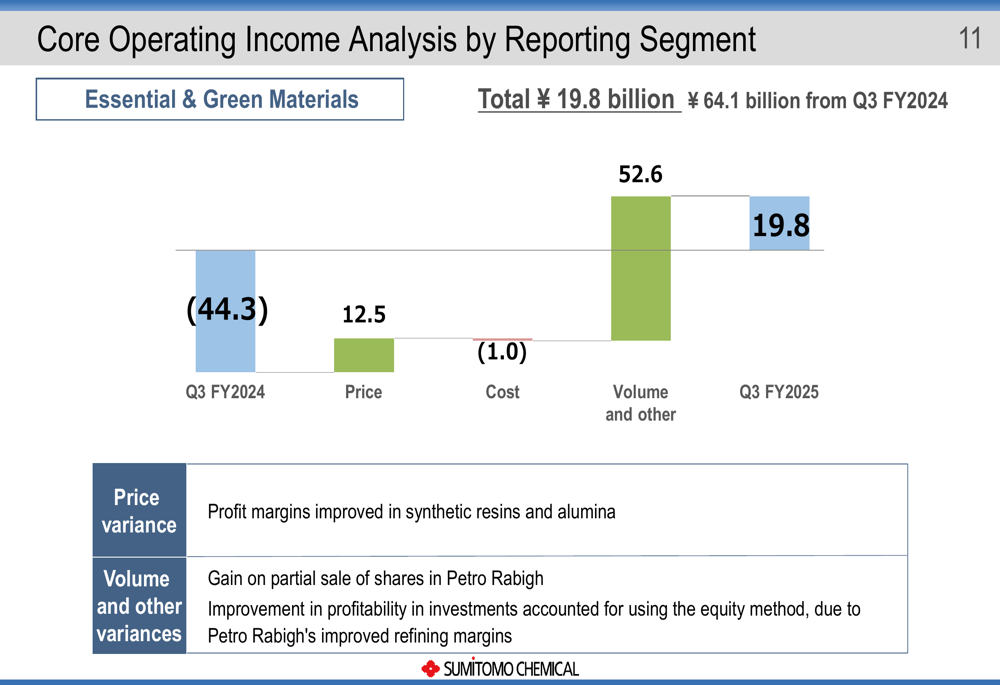

尽管收入下降,但核心营业利润在多个板块显示出显著改善。住友制药表现尤为突出,为1868亿日元的总核心营业利润贡献了1112亿日元。基础与绿色材料板块也显示出显著改善,从去年的亏损转为盈利。

以下图表按板块细分了核心营业利润:

住友制药板块的表现尤为令人印象深刻,核心营业利润同比增加869亿日元。这一显著改善主要得益于ORGOVYX和GEMTESA等产品销售的扩大,尽管受到日本NHI药品价格修订的负面影响。

如住友制药业绩的详细分析所示:

基础与绿色材料板块也实现了显著转变,核心营业利润较上年改善641亿日元。这一改善是由价格上涨以及数量和其他因素显著变化驱动的,包括结构性改革的效果。

与此同时,ICT与移动解决方案板块面临挑战,由于显示相关材料价格下降和数量减少,核心营业利润下降132亿日元。

战略举措

住友化学的财务业绩反映了其基本结构改革的影响,特别是在住友制药和基础与绿色材料板块。公司的战略性剥离为其核心营业利润贡献了约800亿日元,展示了其投资组合优化战略的有效性。

资产负债表显示有所改善,归属于母公司所有者权益占总资产的比例上升至29.3%,而负债权益比为0.96。截至2025年12月31日,总资产略有增加至35104亿日元,相比2025年3月底的34398亿日元。

然而,现金流指标显示有所减弱,经营活动产生的现金流量减少至1116亿日元,低于去年同期的1407亿日元。自由现金流大幅下降至718亿日元,相比2024财年第三季度的1975亿日元。

前瞻性声明

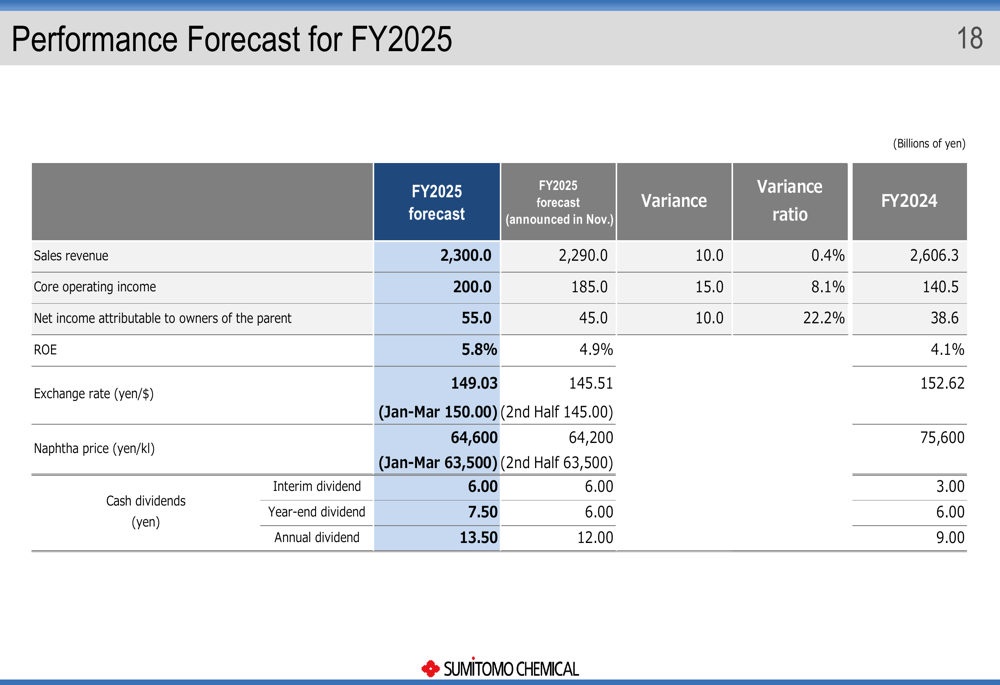

基于2025财年前九个月的强劲表现,住友化学上调了全年预测。公司现预计核心营业利润为2000亿日元,高于11月公布的此前预测1850亿日元。归属于母公司所有者的净利润预计达到550亿日元,上调自此前的450亿日元。

以下图表展示了公司财务预测的上调:

公司还提高了股息预测,年末股息现预计为每股7.5日元,使全年股息达到13.5日元,较2024财年的9日元有显著增加。

展望未来,住友化学提供了详细的各板块全财年预测:

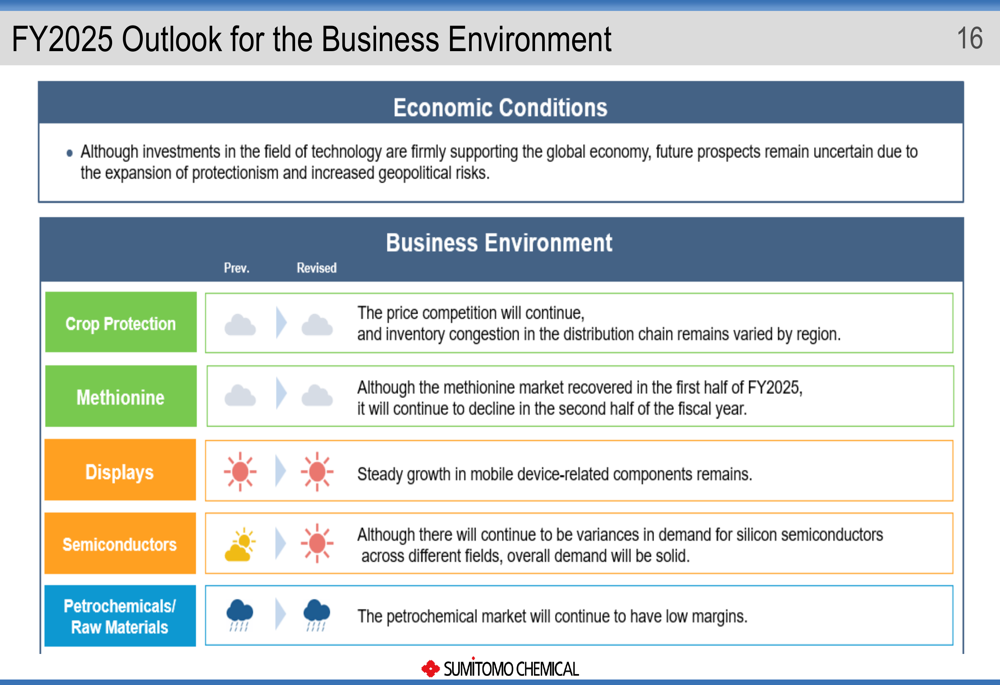

公司对商业环境的展望保持谨慎乐观,预计半导体需求坚挺,显示器市场稳步增长。然而,由于持续的价格竞争,作物保护市场预计面临挑战,而蛋氨酸市场在初步复苏后预计在财年下半年下滑。石油化工和原材料板块可能继续面临低利润率的挑战。

分析师观点

根据业绩电话会议记录,分析师关注农业与生命解决方案板块的区域表现以及半导体市场复苏的动态。公司高管表示对维持具有竞争力的股息收益率越来越有信心,反映了财务业绩的改善。

显著的盈利惊喜,每股收益达到29.12日元,相比预测的-1.73日元,表明市场预期尚未充分考虑住友化学重组努力的影响和其制药业务的实力。

市盈率为9.59,市场可能仍然低估了住友化学改善的业绩和增长前景,特别是在制药和半导体材料等高价值板块。公司向高利润率业务转型并远离周期性石油化工的战略转变似乎正在产生成效,尽管随着重组继续,执行风险仍然存在。

正如住友化学高管在业绩电话会议上指出的,"业务活动的利润显著改善","半导体需求的复苏超出预期",突显了公司在关键板块利用有利市场条件的能力,同时成功实施结构性改革。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: