油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

安萨阿布洛伊(Assa Abloy)(OTC:0R87),全球门禁解决方案领导者,于2026年2月5日发布了2025年第四季度业绩,展示了创纪录的利润率和稳健的有机增长,尽管面临显著的汇率阻力。公告发布后,公司股价上涨3.21%,收盘价高于此前的380.4。

季度业绩亮点

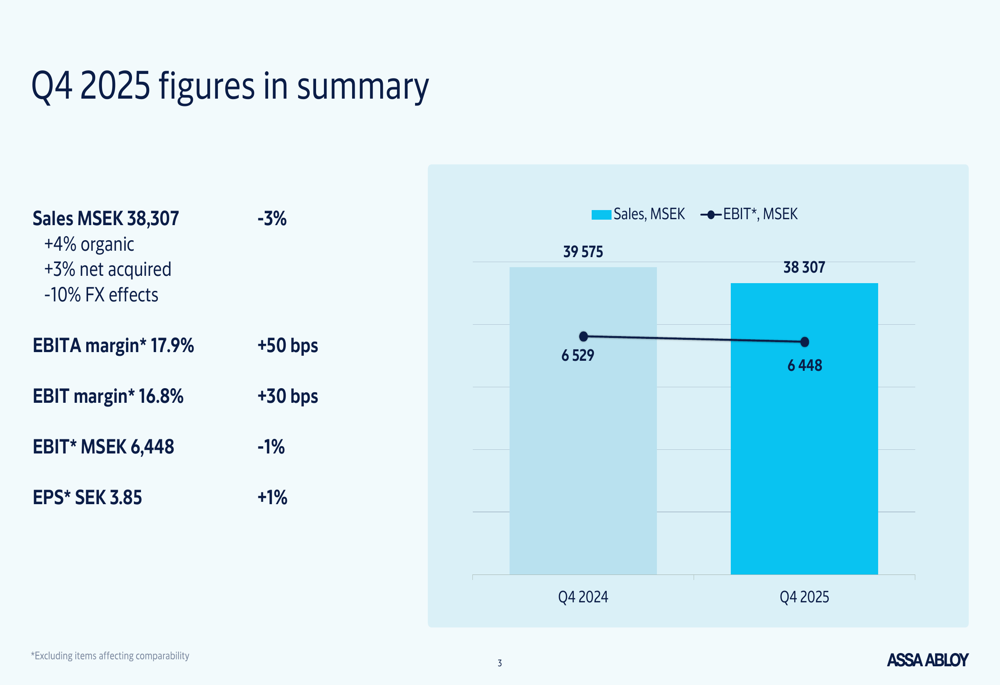

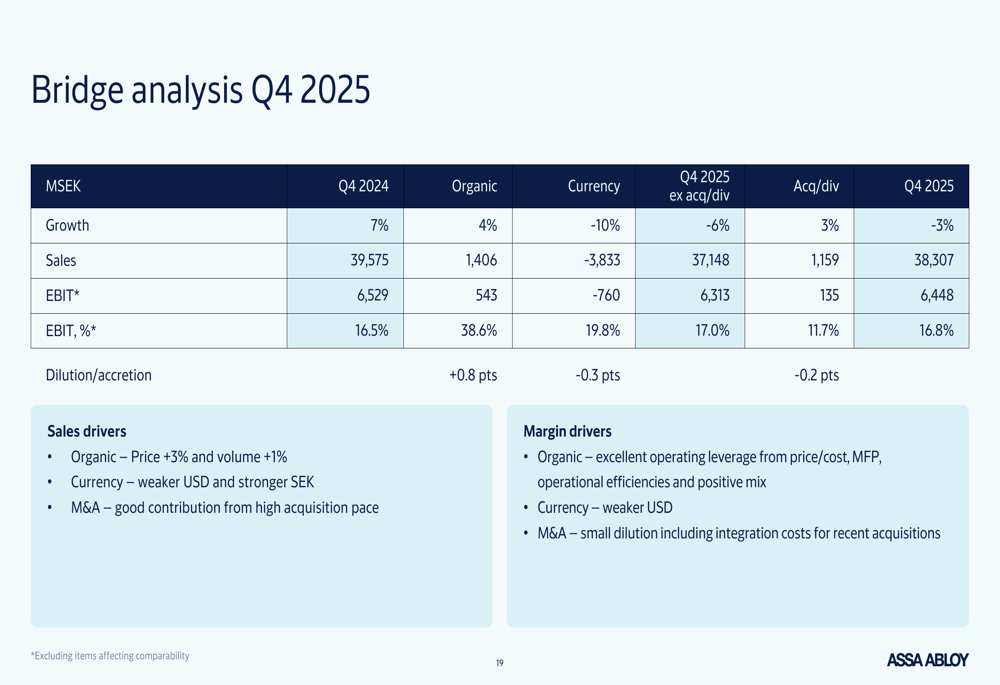

公司报告2025年第四季度有机销售增长4%,而由于外汇产生10%的负面影响,总销售额下降3%至3.8307亿瑞典克朗。尽管面临这些货币挑战,安萨阿布洛伊在本季度实现了16.8%的创纪录EBIT利润率,比2024年第四季度提高了30个基点。

"以又一个创纪录的年度收官2025年,"公司在演示中强调,指出良好的有机销售发展和强劲的运营杠杆推动了利润率扩大。

如下图季度关键数据所示,尽管受到汇率影响,公司仍保持了强劲的盈利能力指标:

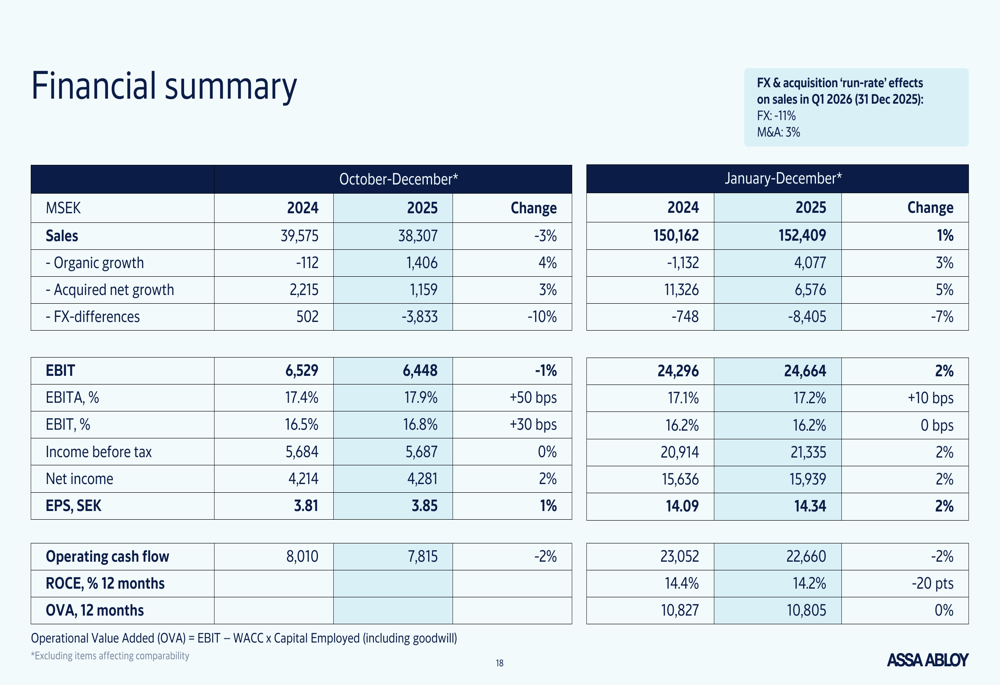

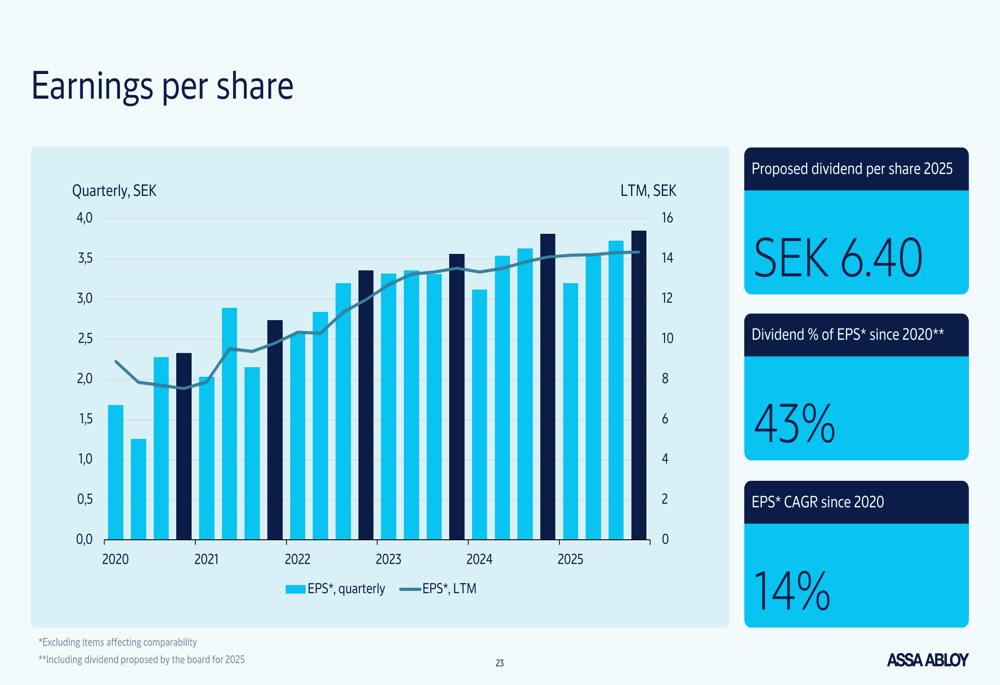

每股收益增长1%至3.85瑞典克朗,同时公司在本季度展现了137%的出色现金转换率。2025年全年,安萨阿布洛伊报告销售额增长1%至15.2409亿瑞典克朗,有机增长3%。

公司的综合财务摘要显示各项关键指标的一致表现:

区域业绩分析

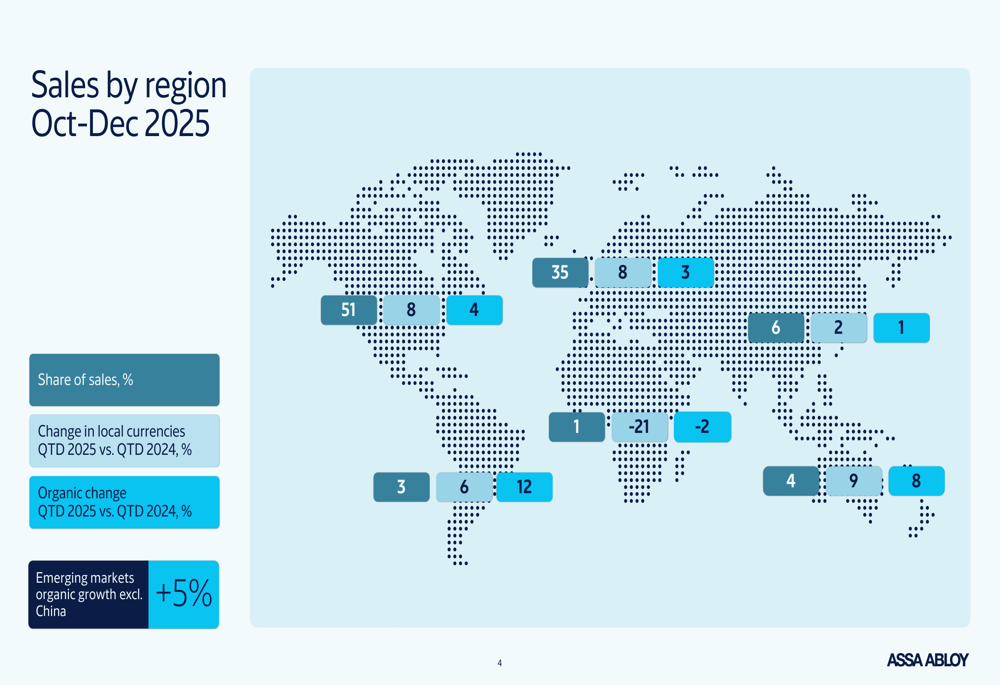

安萨阿布洛伊2025年第四季度在各地区的表现差异显著。公司报告全球技术部门(+9%)和美洲(+5%)有强劲的有机增长,EMEIA(+4%)和入口系统(+2%)有良好增长,但亚太地区销售下降(-2%)。

北美在第四季度占公司销售额的51%,其次是欧洲占35%。以下地理分布图说明了公司的全球足迹:

美洲部门保持了17.9%的强劲EBIT利润率,高于2024年第四季度的17.7%,这得益于销量增长和销售及管理费用效率。全球技术部门在所有部门中实现了最高的EBIT利润率,达18.9%,尽管这比去年同期的19.3%略有下降。

亚太地区尽管经历了销售下滑,但利润率显著提高,EBIT利润率从2024年第四季度的5.4%增至7.6%。这一改善归因于积极的产品组合、价格/成本管理以及运营效率。

收购策略

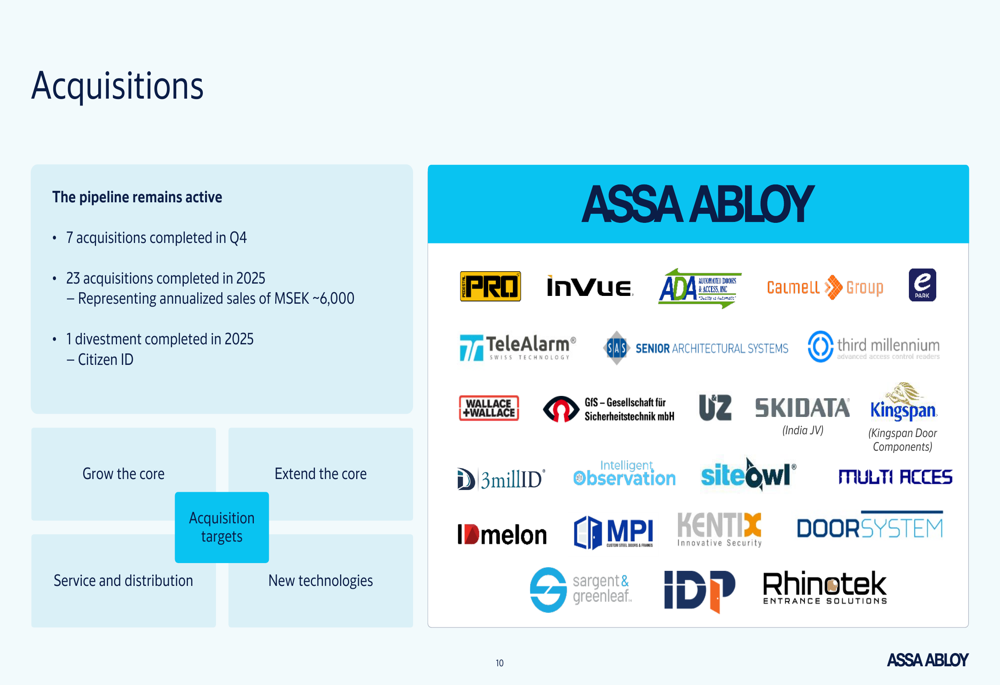

安萨阿布洛伊在2025年继续积极实施收购策略,完成了23项收购,年化销售额约60亿瑞典克朗。仅第四季度就完成了7项收购,展示了公司通过战略收购实现增长的承诺。

公司的收购渠道在四个战略类别中保持活跃:发展核心业务、扩展核心业务、服务和分销以及新技术。这一策略自2020年以来促成了汇率调整后销售额增长65%。

如下图收购概览所示,公司保持了平衡的非有机增长方法:

第四季度的显著收购包括Sargent & Greenleaf,一家美国高安全性机械和电子锁定解决方案制造商,年销售额约4.3亿瑞典克朗,以及International Door Products,一家美国防火钢门框架制造商,年销售额约2.2亿瑞典克朗。

财务状况与展望

安萨阿布洛伊保持了强劲的财务状况,净债务/EBITDA比率为2.1,净债务/权益比为63%。公司的净债务从2024年底的702.53亿瑞典克朗降至2025年底的642.77亿瑞典克朗,主要得益于强劲的经营现金流。

下面的桥接分析提供了影响公司第四季度业绩的各种因素的见解:

公司的成本结构在2025年第四季度有所改善,直接材料成本占销售额的百分比比2024年第四季度下降了0.7个百分点。这一改善归因于在较低材料成本和关税的情况下实现了强劲的价格,以及积极的产品组合效应。

如下图成本明细所示:

安萨阿布洛伊董事会提议2025年每股股息6.40瑞典克朗,高于上一年的5.90瑞典克朗,将分为两次等额支付。这代表自2020年以来每股收益的43%的股息支付率。

自2020年以来,公司实现了14%的每股收益复合年增长率,如下图所示:

展望未来,安萨阿布洛伊针对2026年的定价策略目标为1.5-2%,预期销量增长2-3%。公司旨在将EBIT利润率提高至16-17%范围内,并预计住宅市场将逐步复苏。

首席执行官Nico Delvaux强调公司的分散模式和成熟策略是其持续业绩的关键驱动因素,并指出"作为服务的循环收入软件继续是增长最快的解决方案。"

凭借2025年第四季度的强劲表现、稳健的收购渠道以及对机电解决方案的关注,尽管面临持续的货币挑战,安萨阿布洛伊似乎已做好准备,将保持其在全球门禁解决方案市场的领导地位。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: