油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

万自立银行(BMRI)于2026年2月5日发布了2025年第四季度业绩,尽管面临宏观经济挑战,但表现强劲,超过了关键指导指标。公告发布后,该银行股价上涨1%,收于IDR 5,000,仍低于其52周高点IDR 5,575。

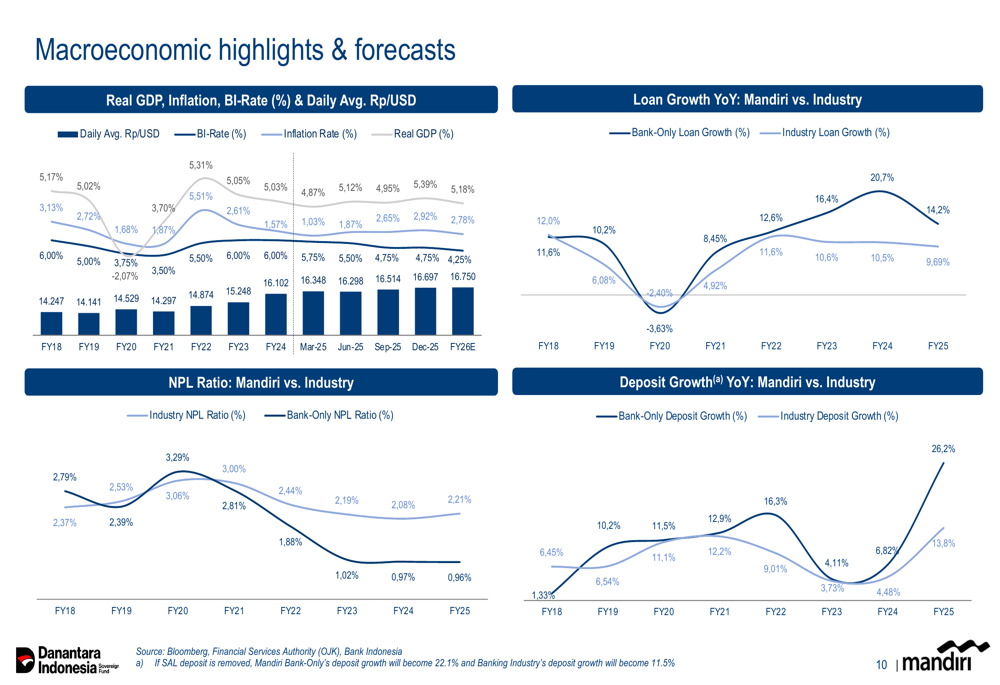

演示报告强调了印度尼西亚的宏观经济环境,2025年实际GDP增长为4.95%,略低于2024年的5.39%,通胀率从上年的2.92%降至2.78%。

如下列宏观经济亮点图表所示,万自立银行在充满挑战但稳定的经济环境中运营:

季度业绩亮点

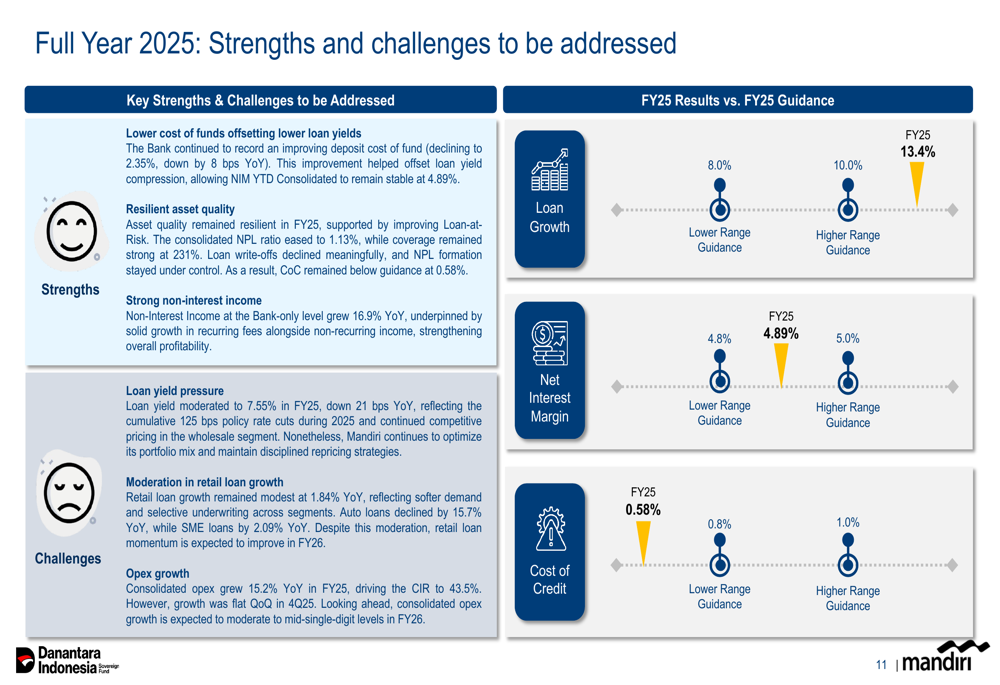

万自立银行报告第四季度表现强劲,净利润达IDR 18,565亿,贡献2025年全年利润IDR 56,295亿。该银行的贷款组合同比扩大13.4%,显著超过其8.0-10.0%的指导范围。

该银行2025财年保持了4.89%的健康净息差(NIM),处于其4.8-5.0%的指导范围内,而信贷成本仅为0.58%,远低于0.8-1.0%的指导范围。

如下列业绩摘要所示,万自立银行成功平衡了增长与风险管理:

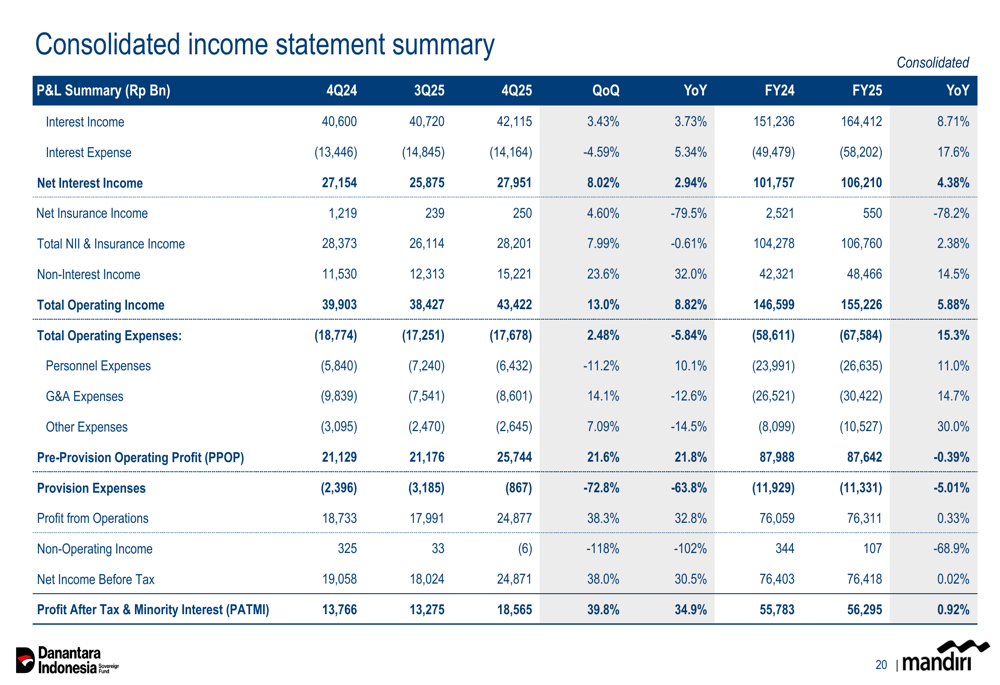

2025年第四季度总营业收入达IDR 43,422亿,全年收入为IDR 155,226亿。季度准备金前营业利润为IDR 25,744亿,年度数字为IDR 87,642亿。

综合收益表显示了各关键指标的强劲表现:

详细财务分析

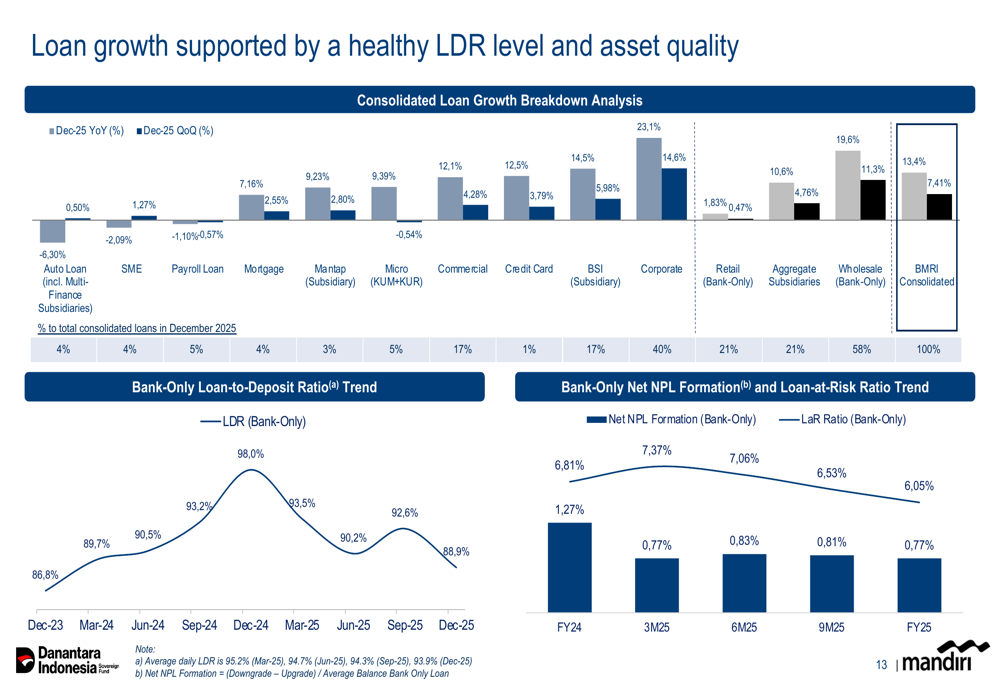

万自立银行的贷款增长伴随着审慎的风险管理,仅银行贷存比从93.2%降至88.9%。该银行的资产质量保持韧性,净不良贷款形成有所改善,尽管风险贷款比率略有上升后又下降。

下图展示了该银行的贷款增长和资产质量趋势:

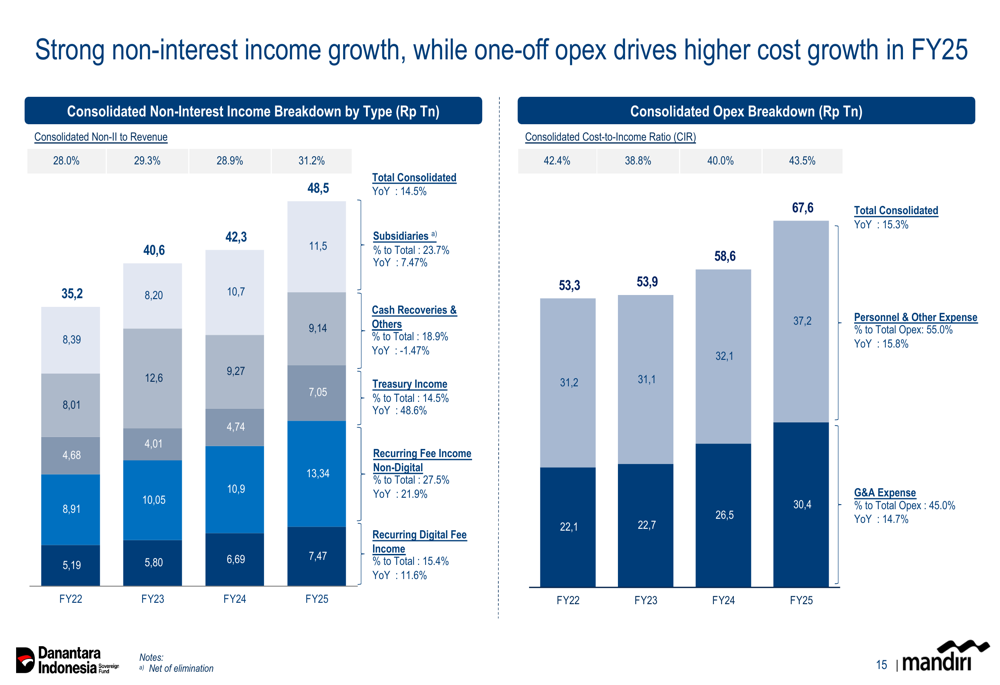

2025财年非利息收入显著增长至IDR 48.5万亿,同比增长14.5%。数字服务费收入贡献IDR 7.47万亿,凸显了该银行成功的数字化转型努力。然而,营业支出也增长了15.3%至IDR 67.6万亿,导致综合成本收入比为43.5%。

非利息收入和营业支出的细分如下图所示:

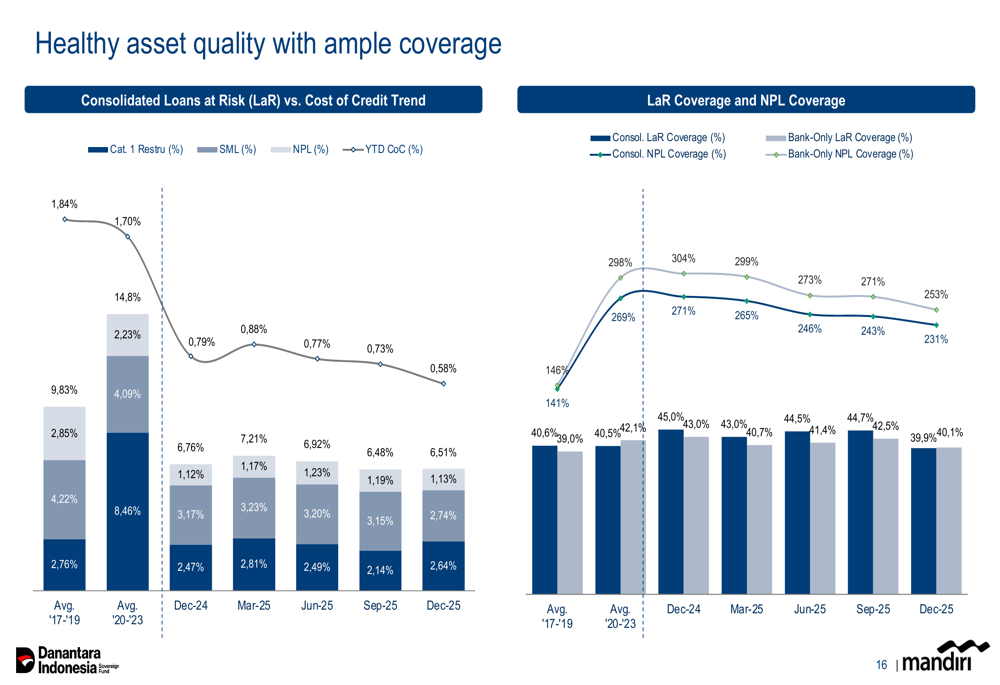

尽管面临挑战,万自立银行仍保持强劲的覆盖率,综合风险贷款(LaR)构成为:1类重组占1.70%,特别关注贷款占2.76%,不良贷款占0.73%。截至2025年12月,综合LaR覆盖率为39.9%。

下图详细说明了风险贷款和覆盖率趋势:

战略举措与挑战

演示报告强调了万自立银行对数字化转型的战略重点,数字化已成为银行的运营支柱,目前80%的交易通过数字平台完成。这与财报电话会议上IT总监Sunarto强调的"数字已成为银行的运营支柱"的观点一致。

尽管表现强劲,万自立银行仍面临几项挑战,包括贷款收益率压力、零售贷款增长放缓以及运营支出上升。该银行13.4%的贷款增长虽然令人印象深刻,但低于行业平均水平22.1%,表明在竞争激烈的市场环境中可能面临市场份额挑战。

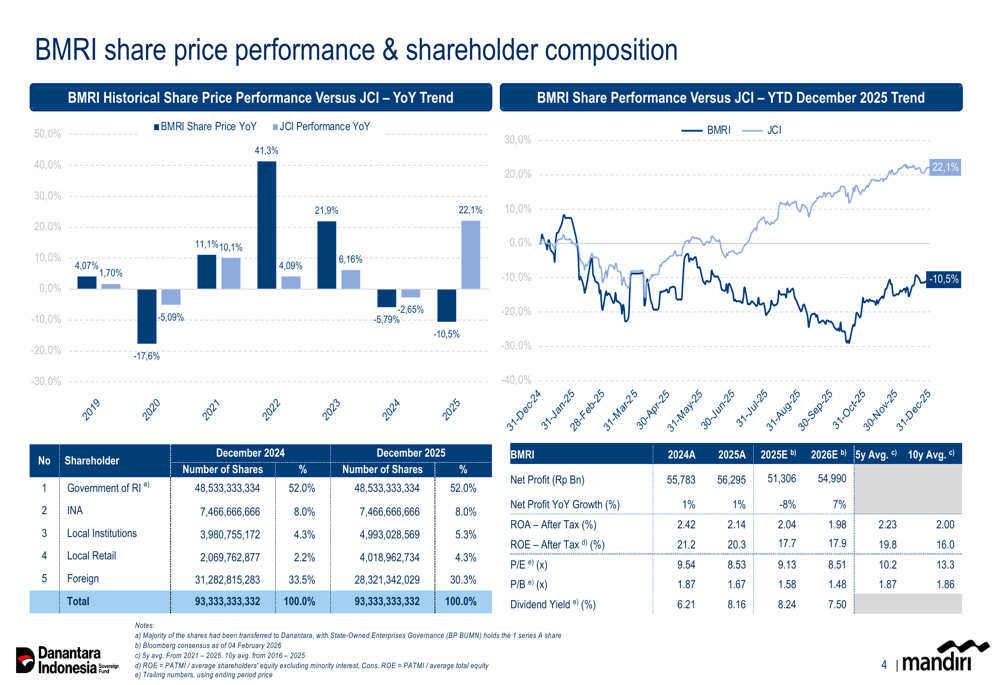

该银行的股东构成保持稳定,印度尼西亚政府维持其52.0%的股份,而外资持股比例为33.5%。股价相对于雅加达综合指数(JCI)的表现如下图所示:

前瞻性声明

展望2026年,万自立银行提供了乐观的指导,预期贷款同比增长7.9%,净息差为4.6-4.8%。该银行旨在将信贷成本维持在60-80基点之间。

关键财务指标显示前景喜忧参半,ROA预计从2025年的2.14略降至2026年预期的1.98,而ROE预计将从17.7小幅提升至17.9。市盈率预计从9.13降至8.51,可能表明估值改善。

财务总监Novita在财报电话会议上表示"我们不想牺牲我们的覆盖率",强调了该银行在增长抱负下仍致力于维持强劲的贷款覆盖率,反映了来年在扩张和风险管理方面的平衡方法。

随着印度尼西亚经济增长略有放缓,万自立银行平衡数字化转型投资与运营效率的能力将对维持其在不断发展的银行业格局中的竞争地位至关重要。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: