油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

简介与市场背景

AGC株式会社(TYO:5201)于2026年2月6日发布了2025财年全年财务业绩,显示尽管销售额持平,但营业利润略有改善。该公司股价对业绩反应积极,在公告后上涨0.36%至6,107日元,因投资者欢迎关键业务部门复苏的迹象。

这家日本玻璃和化工制造商的演示强调了归属于所有者利润的显著改善,汽车业务部门成为主要增长驱动力。这些业绩是在充满挑战的宏观经济环境中取得的,特别是在欧洲和中国,而公司则受益于AI相关投资的强劲表现和美国经济的增长。

财务业绩亮点

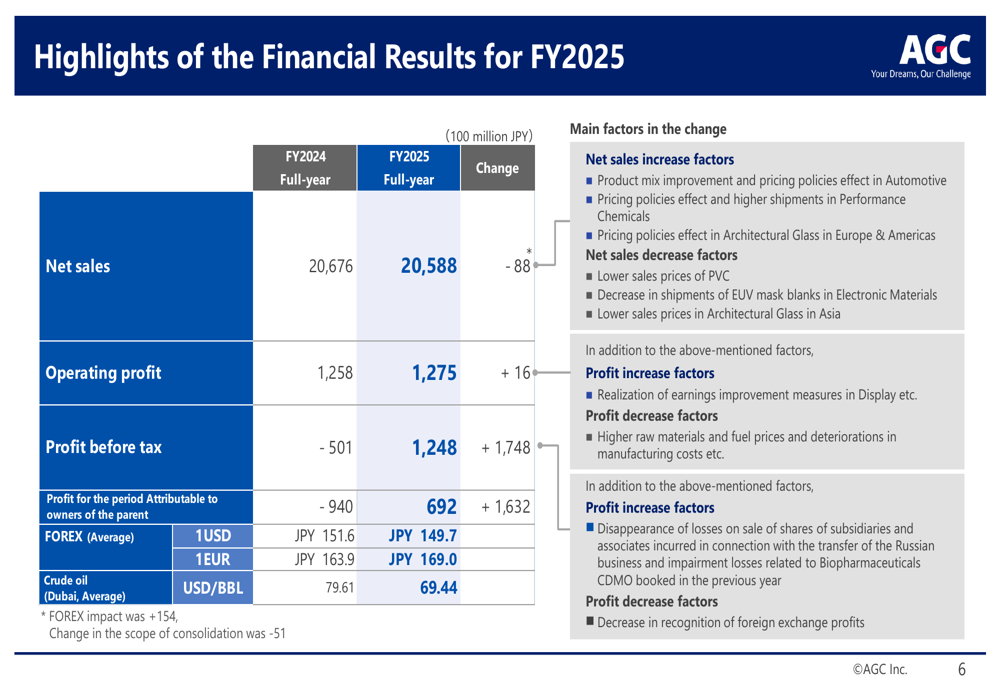

AGC报告2025财年净销售额为2,058.8亿日元,较上一年度略减少8.8亿日元。尽管销售持平,营业利润增加1.6亿日元,达到127.5亿日元。公司在归属于所有者的利润方面实现了显著转变,从2024财年的94亿日元亏损改善至69.2亿日元盈利。

以下是关键财务指标的全面概述:

归属于所有者的利润改善尤为显著,实现了163.2亿日元的正向转变。这一戏剧性改善帮助提升了公司的股本回报率(ROE)至4.7%。尽管盈利能力提高,公司维持每股股息210日元不变。

AGC的资产负债表保持稳定,总资产增加60.4亿日元至2,950.1亿日元。负债权益比从2024财年末的0.39略微改善至0.37,表明财务状况得到加强。

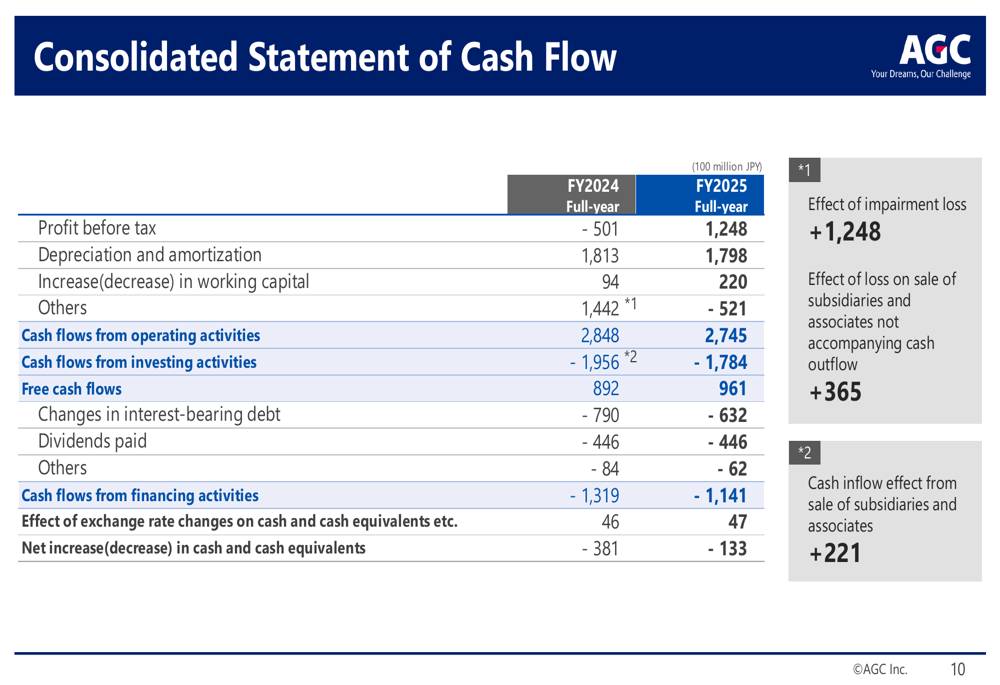

公司的现金流表现也有所改善,自由现金流从上一年度的89.2亿日元增加到96.1亿日元,如下图所示:

业务部门表现分析

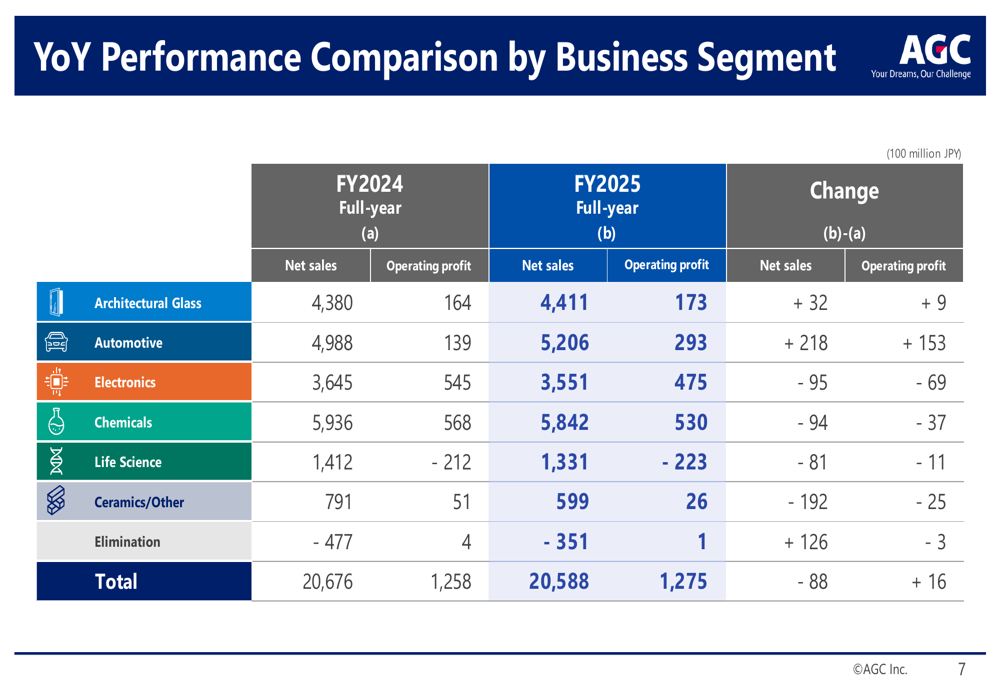

AGC的业务部门在2025财年表现各异,汽车部门表现突出,而生命科学部门继续面临挑战。下表提供了各部门表现的详细分析:

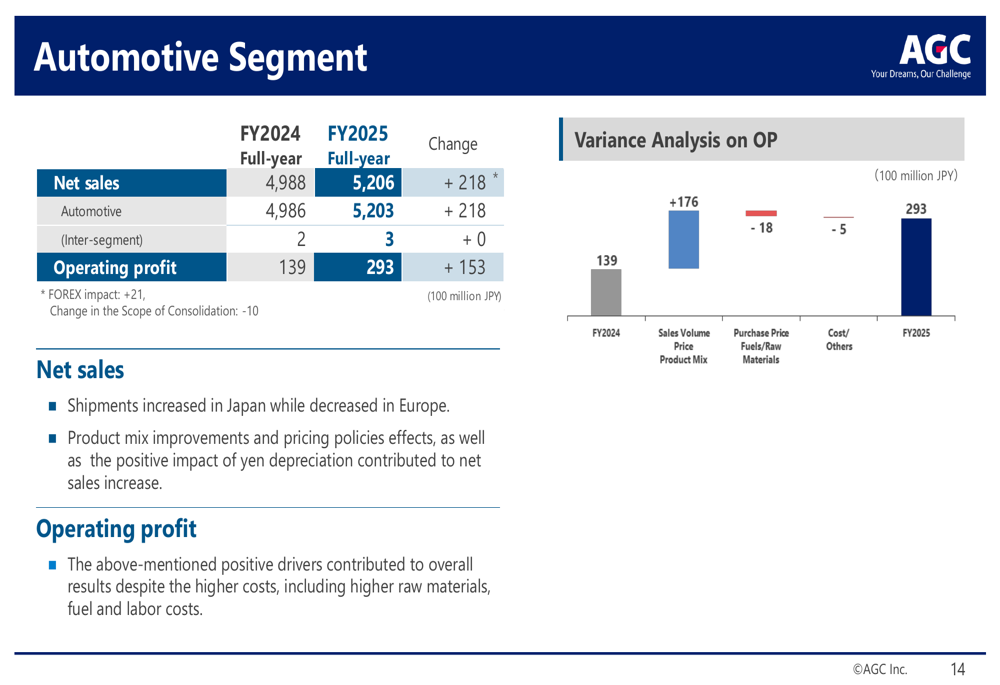

汽车部门展现了最强劲的改善,营业利润翻倍多至29.3亿日元,同比增加15.3亿日元。这一改善主要由销售量、价格和产品组合因素推动,为营业利润增长贡献了17.6亿日元。

以下是汽车部门表现的详细分析:

相比之下,电子部门的营业利润下降,减少6.9亿日元至47.5亿日元。这一下降主要归因于电子材料出货量减少,特别是半导体应用方面,尽管显示业务表现稳定。

化工部门的营业利润也略有下降,减少3.7亿日元至53.0亿日元。基础化学品在东南亚面临挑战,而性能化学品表现出更强的韧性。

生命科学部门继续面临困境,报告营业亏损22.3亿日元,略低于2024财年的21.2亿日元亏损。然而,公司预计该部门在2026财年将显著改善。

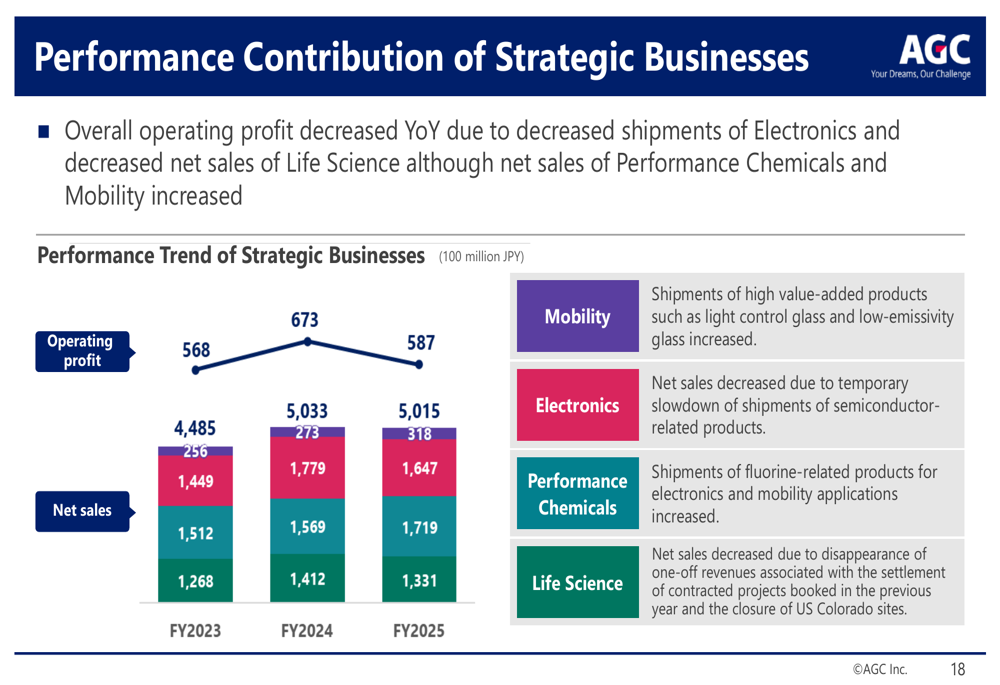

战略业务表现

AGC的战略业务,包括移动出行、电子、性能化学品和生命科学,与上一年度相比整体营业利润有所下降。如下图所示:

战略业务的营业利润从2024财年的67.3亿日元下降至2025财年的58.7亿日元。这一下降主要是由于电子业务出货量减少和生命科学净销售额下降,尽管性能化学品和移动出行业务有所增长。

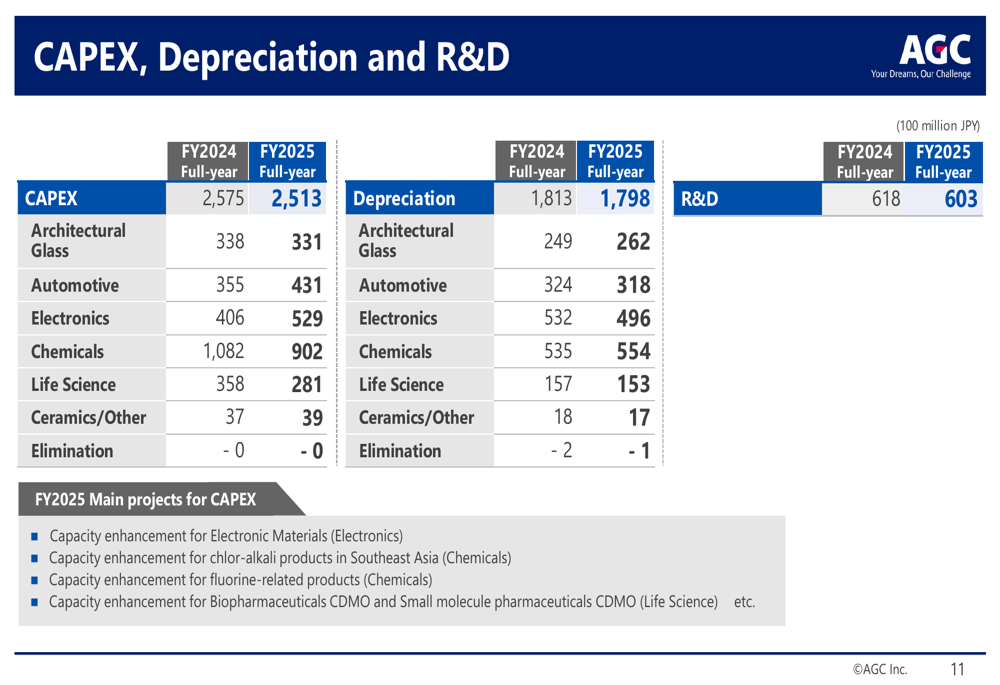

公司继续投资其战略业务,资本支出集中在关键增长领域扩大产能。以下图表详细说明了AGC的资本支出、折旧和研发支出:

化工和生命科学部门的资本支出减少,但电子部门的资本支出显著增加,反映了公司对高增长领域的战略关注,特别是半导体相关材料。

前瞻性声明

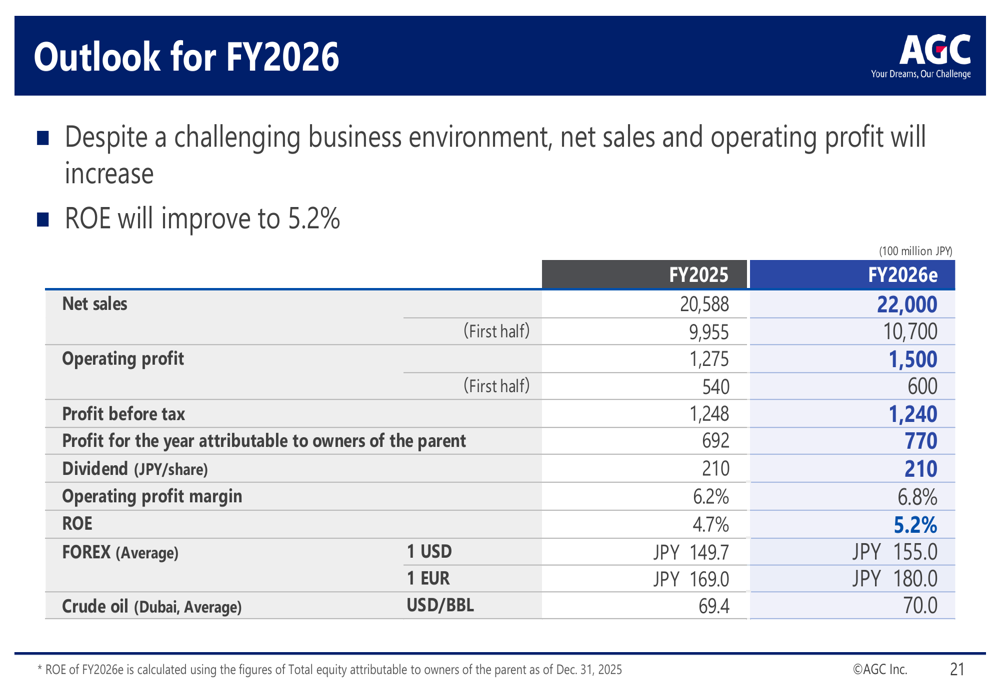

对于2026财年,AGC预计净销售额为2,200亿日元,较2025财年增加141.2亿日元,营业利润为150亿日元,增加22.5亿日元。公司预计ROE将进一步提高至5.2%。下表概述了公司的财务展望:

预计改善主要由生命科学部门的显著复苏驱动,该部门的营业亏损预计将从22.3亿日元减少至5亿日元。这一复苏预计来自销售增加和生物制药CDMO业务关闭科罗拉多州站点的积极影响。

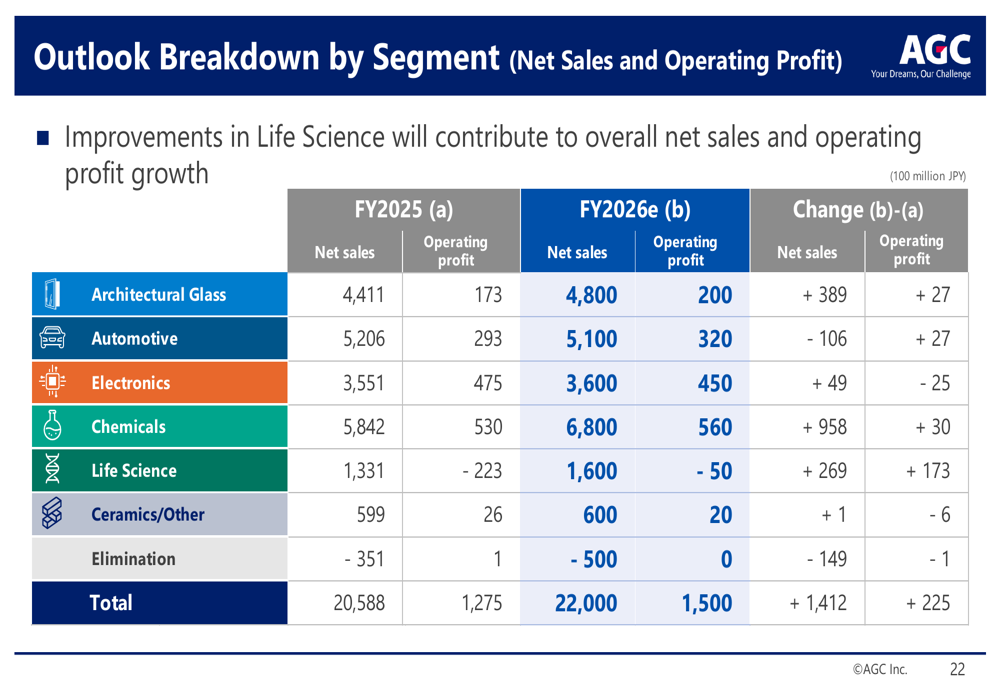

2026财年的部门展望显示大多数业务部门预计将改善:

AGC的展望基于对主要经济体和市场的几个关键假设。公司预计全球经济将在AI相关投资扩大的支持下实现适度增长,欧洲和中国经济持续停滞,而美国经济表现强劲。半导体市场预计将在AI相关需求的推动下增长,有利于电子和性能化学品部门。

执行摘要

AGC的2025财年业绩展示了一家处于转型中的公司,尽管销售持平,但底线表现显著改善。汽车部门成为利润增长的关键驱动力,而生命科学部门继续面临挑战,但显示出2026财年复苏的希望。

公司的财务状况保持稳健,自由现金流改善,负债权益比略有下降。资本支出反映了战略优先事项,增加了对电子部门的投资,以把握半导体相关材料的增长机会。

展望未来,AGC预计2026财年将继续改善,营业利润预计将增加22.5亿日元至150亿日元,主要由生命科学部门的复苏驱动。公司专注于关键市场的高功能产品,加上持续的成本控制和定价政策,使其能够应对充满挑战的宏观经济环境,并把握AI相关投资和半导体市场的增长机会。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: