油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

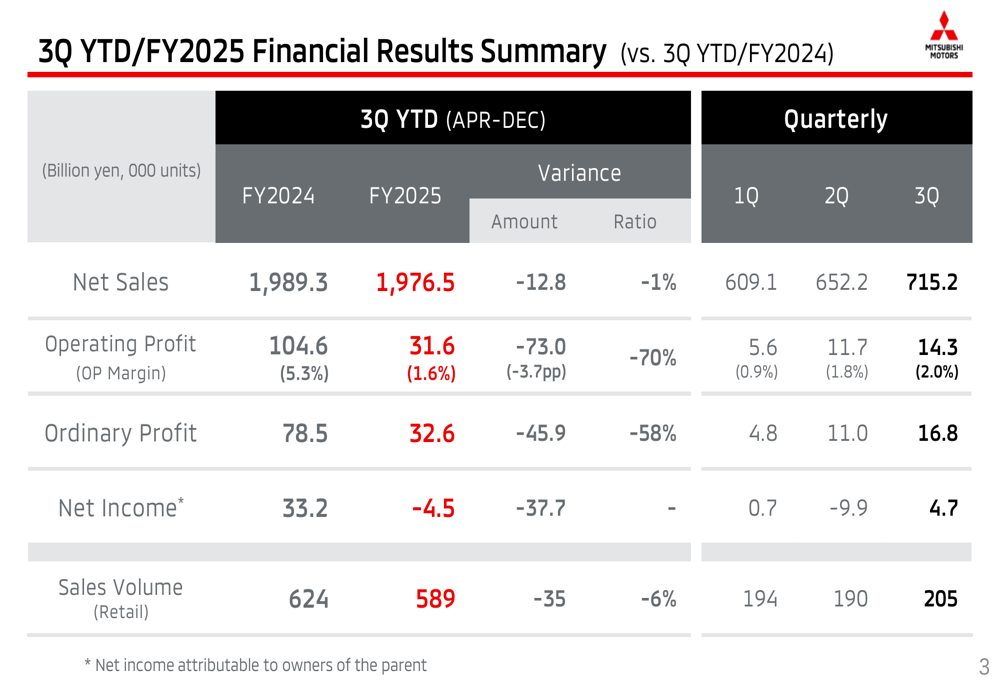

根据三菱汽车公司于2026年2月5日发布的财务业绩报告,该公司2025财年第三季度的营业利润同比大幅下滑70%。尽管业绩大幅低于预期,但该公司股价在盘后交易中上涨近10%,表明投资者正着眼于未来的增长潜力,而非当前的挑战。

这家日本汽车制造商2025财年前九个月的营业利润降至316亿日元,相比去年同期的1046亿日元大幅下滑,营业利润率也从5.3%急剧收缩至1.6%。公司报告期内净亏损45亿日元,而去年同期净利润为332亿日元。

以下是全面的财务摘要:

季度业绩亮点

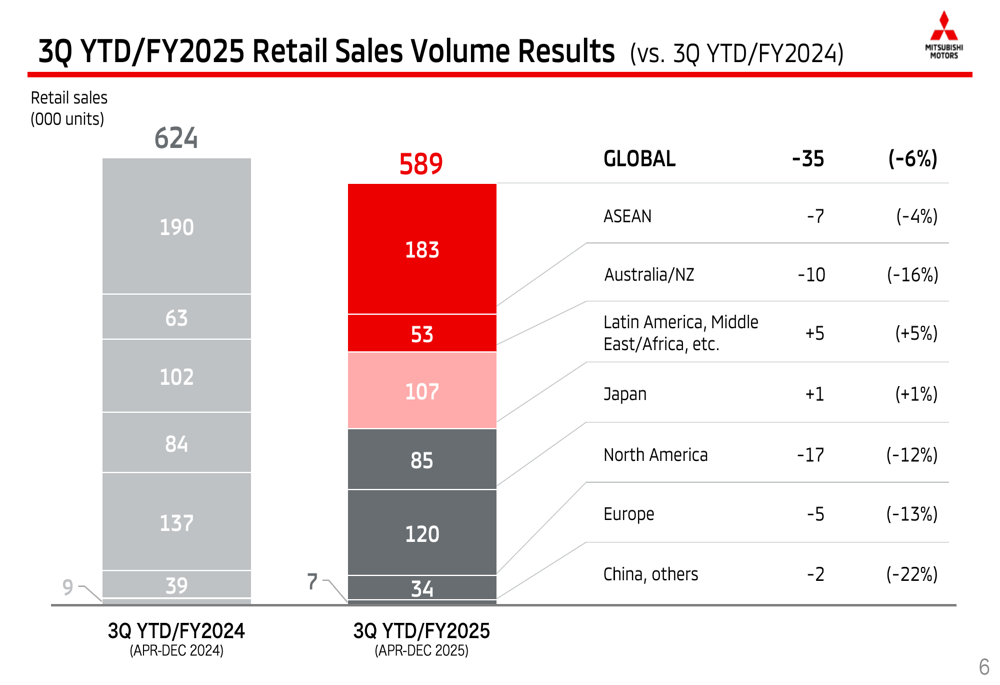

三菱汽车的净销售额同比小幅下降1%至19,765亿日元,全球零售销量下降6%至58.9万辆。公司在各地区的表现差异显著,拉丁美洲显示出5%的增长,日本销售保持稳定增长1%,而北美、欧洲和澳大利亚/新西兰分别出现了12%、13%和16%的大幅下滑。

以下是零售销量的地区分布图,展示了这些不同的趋势:

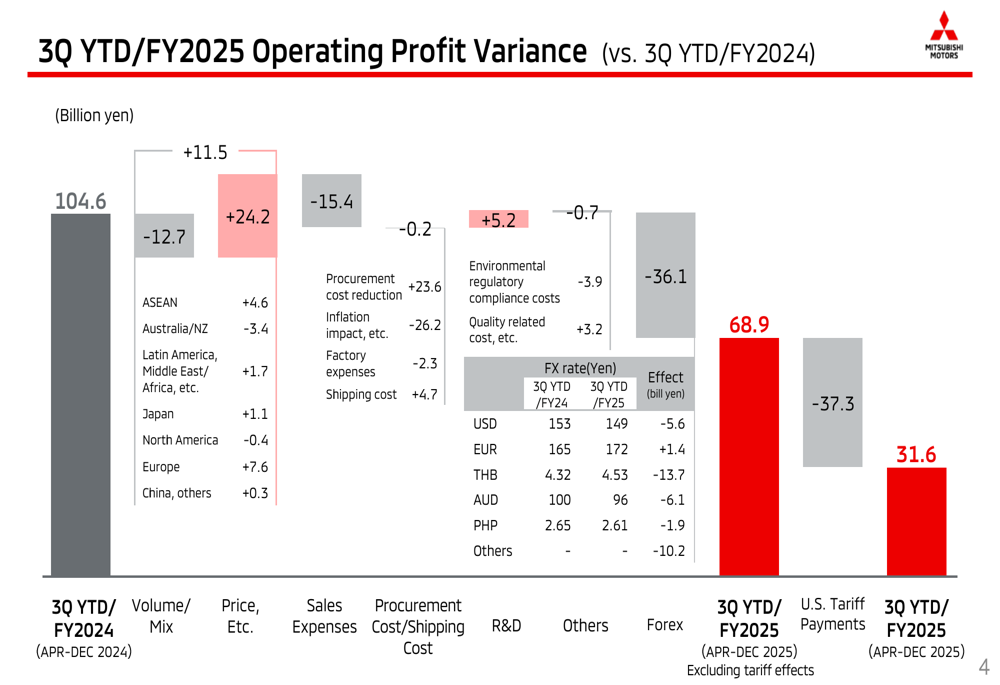

公司的盈利能力受到外部因素的严重影响,主要是美国关税(-373亿日元)和不利的外汇波动(-361亿日元)。这些负面因素超过了销量/结构(+115亿日元)和定价改善(+242亿日元)带来的积极贡献。

以下图表详细说明了影响营业利润的因素:

详细财务分析

三菱汽车的资产负债表显示出压力迹象,与2024财年末相比,现金和存款减少了1180亿日元至3345亿日元。同时,有息负债增加了1066亿日元至4214亿日元,导致净现金状况为2292亿日元,比上一财年末下降了1653亿日元。

资本支出相对稳定,为575亿日元(同比+1%),而研发费用下降6%至874亿日元。折旧增加10%至605亿日元。

地区业绩分析显示,北美和澳大利亚/新西兰地区表现特别疲软,分别报告营业亏损37亿日元和60亿日元。东盟和日本保持盈利,分别为营业利润贡献158亿日元和103亿日元。

战略举措

尽管面临当前挑战,三菱汽车从新车型推出中看到了积极成果。在东盟市场的"Destinator"车型销量大幅超过计划,印度尼西亚和菲律宾的累计零售销量分别超过计划40%和38%,而越南的预订量超过预期的300%以上。

以下图片展示了公司的新车型战略:

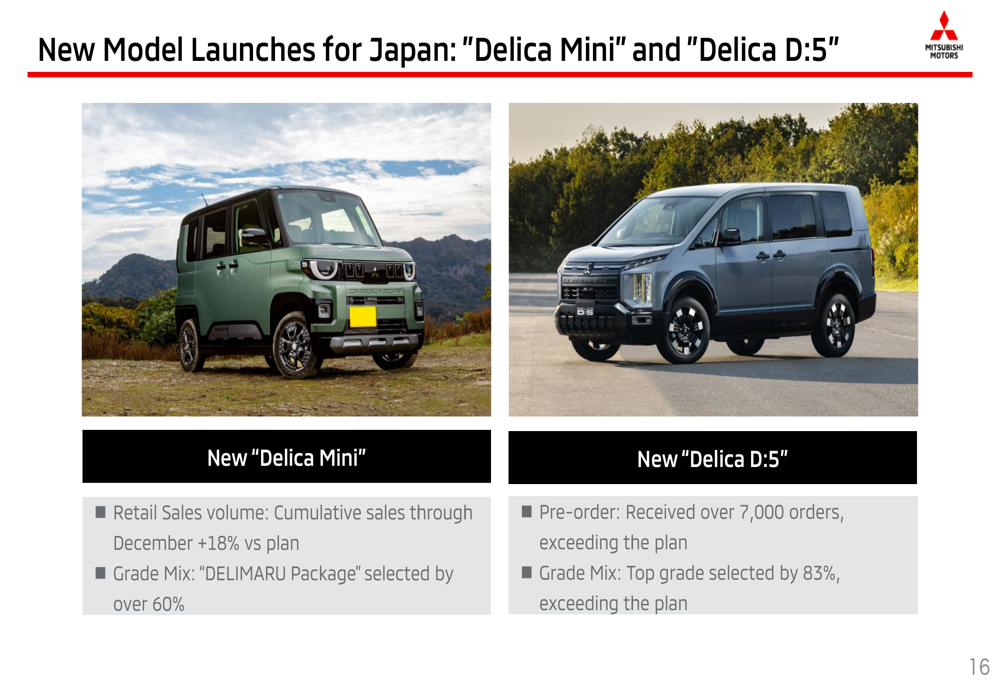

在日本,新款"Delica Mini"和"Delica D:5"车型也表现良好,Delica Mini截至12月的累计销量超过计划18%,而Delica D:5收到超过7,000个预订,超出预期。Delica Mini的高端"DELIMARU套装"被超过60%的买家选择,而83%的Delica D:5客户选择了顶级配置,表明对高端产品的需求强劲。

以下是这些国内车型的成功展示:

前瞻性声明

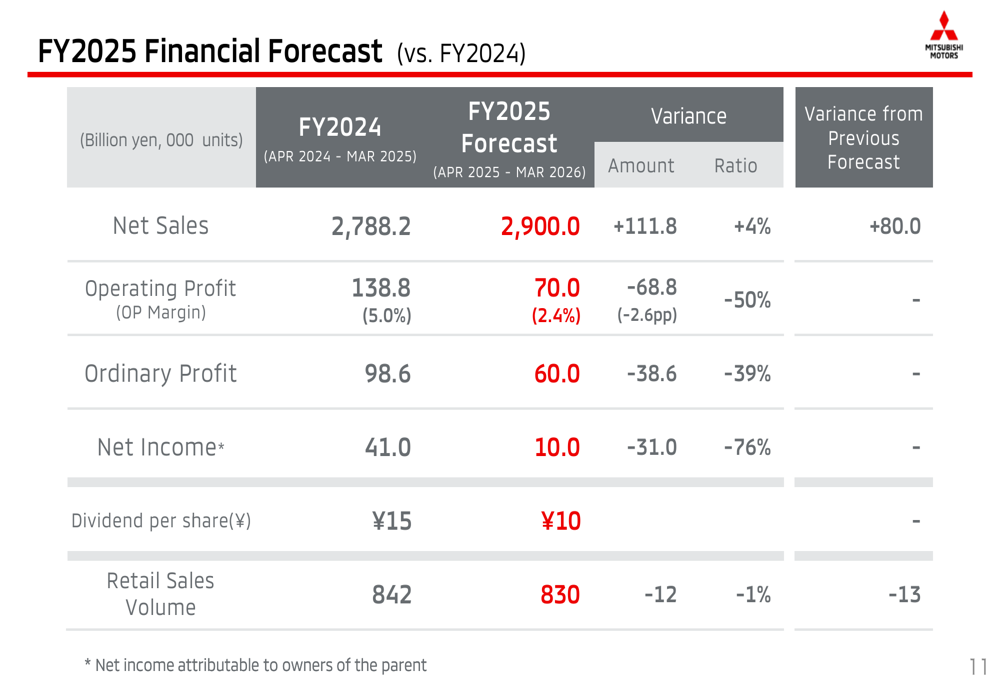

尽管当前面临逆风,三菱汽车仍维持其全年预测,预计2025财年净销售额为29,000亿日元(同比+4%),营业利润为700亿日元。虽然这比2024财年的营业利润下降了50%,但这意味着第四季度将出现显著复苏。

公司预计全年净收入将达到100亿日元,比上一年度下降76%,但比当前年初至今的亏损有显著改善。三菱汽车计划每股派发10日元的股息,低于2024财年的15日元。

以下是全年财务预测的详细信息:

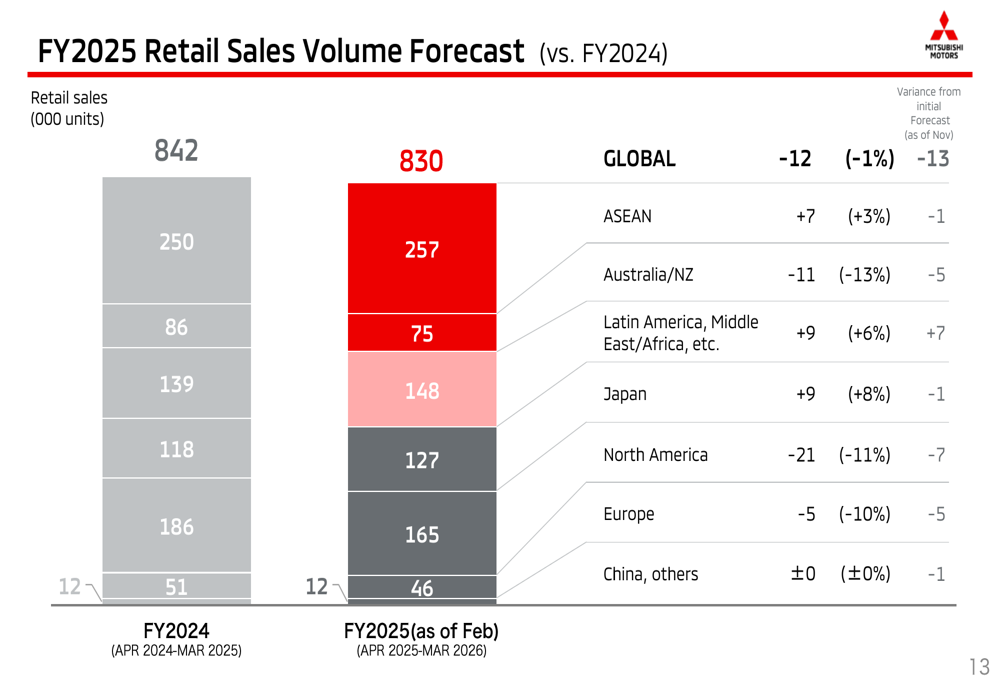

对于2025财年,三菱汽车预计全球零售销量为83万辆,比2024财年略微下降1%。预计东盟(+3%)、拉丁美洲/中东/非洲(+6%)和日本(+8%)将实现增长,而北美(-11%)、欧洲(-10%)和澳大利亚/新西兰(-13%)预计将继续下滑。

以下图表展示了公司按地区划分的销量预测:

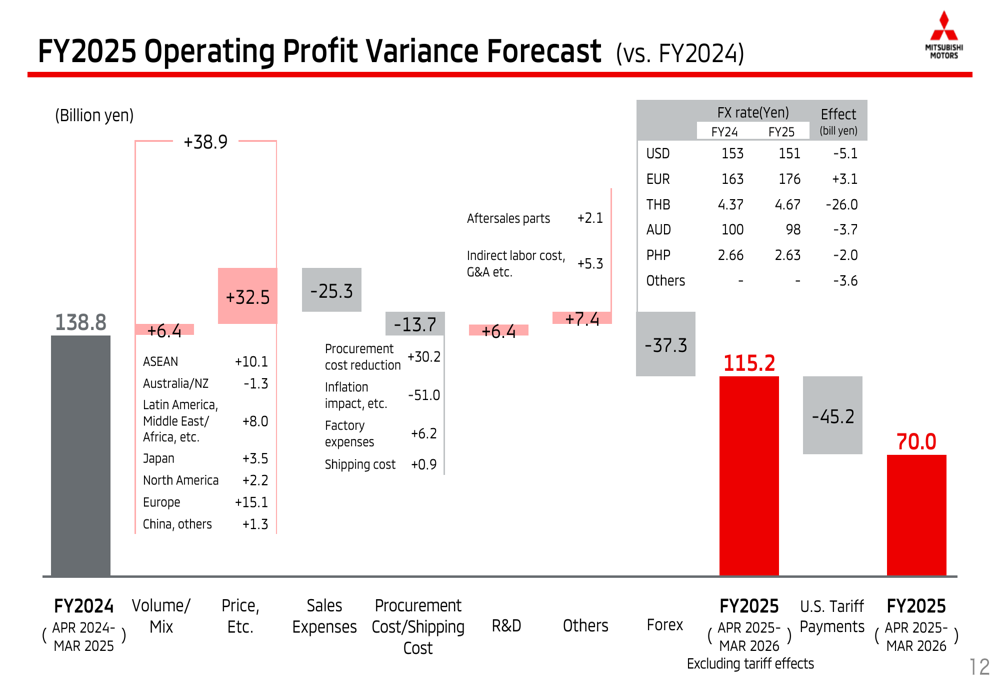

2025财年预计的营业利润将受到美国关税(-452亿日元)和负面外汇影响的显著影响,特别是泰铢(-260亿日元)。预计这些逆风将部分被销量/结构(+389亿日元)和采购成本降低(+64亿日元)的积极贡献所抵消。

以下是影响全年营业利润预测的因素明细:

"我们相信我们现在正在走出业绩的低谷,"公司发言人在财报电话会议上表示,强调三菱汽车对未来盈利能力的乐观态度,同时承认"东盟的销售环境仍然充满挑战,前景继续不确定。"

随着三菱汽车股价在财报发布后收于437.9日元,上涨9.97%,接近其52周高点465.8日元,投资者似乎正着眼于当前挑战之外,关注公司维持的全年指引和新车型推出带来的积极势头所预示的潜在复苏。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: