油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

马丁·玛丽埃塔材料公司(Martin Marietta Materials Inc.)(NYSE:MLM)于2026年2月11日发布了2025年第四季度和全年业绩报告,显示出喜忧参半的结果,导致公司股价在盘前下跌4.68%。尽管公司报告了强劲的收入增长和利润率改善,但第四季度的每股收益和收入均未达到分析师预期。

执行摘要

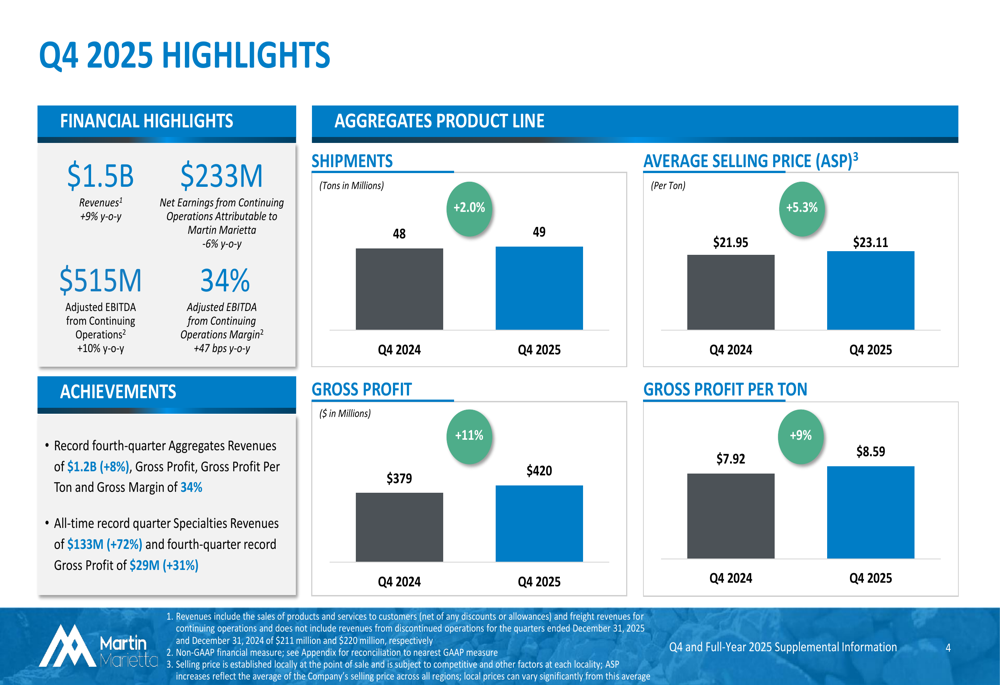

马丁·玛丽埃塔报告2025年第四季度收入为15亿美元,同比增长9%,而净收益下降6%至2.33亿美元。全年来看,公司实现收入增长9%至62亿美元,但净收益大幅下降45%至10亿美元。尽管结果喜忧参半,公司仍保持积极展望,发布的2026年指引预计各项关键指标将继续增长。

公司调整后的EBITDA显示出强劲改善,第四季度增长10%至5.15亿美元,全年增长17%至21亿美元。马丁·玛丽埃塔专注于骨料业务的战略继续推动业绩,该板块约占毛利润的90%。

以下是季度业绩亮点:

季度业绩亮点

马丁·玛丽埃塔第四季度业绩显示核心骨料业务运营表现稳健。公司报告:

- 收入15亿美元,同比增长9%

- 净收益2.33亿美元,同比下降6%

- 调整后EBITDA为5.15亿美元,同比增长10%

- 调整后EBITDA利润率为34%,提高47个基点

骨料板块表现尤为强劲,出货量增加2.0%至4900万吨,平均售价上涨5.3%至每吨23.11美元。这导致毛利润增长11%至4.2亿美元,每吨毛利润提高9%至8.59美元。

然而,这些结果未达到分析师预期,报告的每股收益为4.62美元,低于预期的4.85美元,负面惊喜率为4.74%。同样,收入也低于预期的16.6亿美元,根据财报显示收入差距为7.83%。

全年财务分析

马丁·玛丽埃塔2025年全年业绩展示了公司在某些终端市场面临挑战的情况下,仍能推动收入增长和利润率扩张的能力。全年关键指标包括:

公司全年表现的特点是:

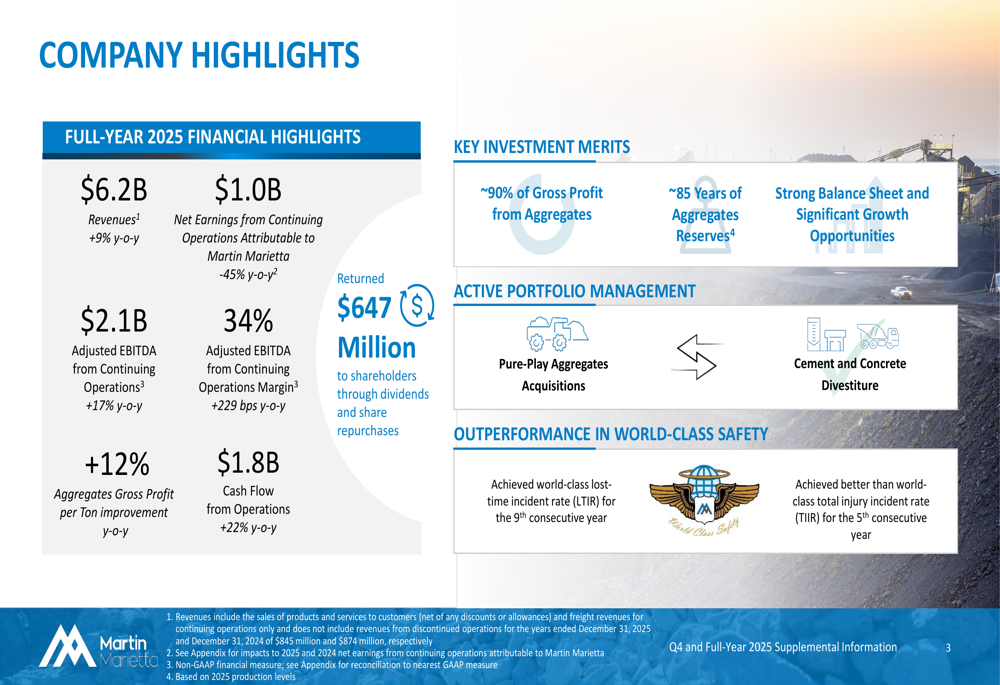

- 收入增长9%至62亿美元

- 净收益下降45%至10亿美元

- 调整后EBITDA增长17%至21亿美元

- 调整后EBITDA利润率提高229个基点至34%

- 骨料毛利润增长12%

- 经营现金流增长22%至18亿美元

- 向股东返还6.47亿美元

净收益的显著下降主要与公司的投资组合管理活动有关,包括水泥和混凝土业务的剥离以及与收购相关的费用。尽管收益下降,公司的运营表现仍然强劲,特别是在核心骨料业务方面。

战略举措

马丁·玛丽埃塔继续执行成为纯骨料公司的战略,目前约90%的毛利润来自骨料业务。公司强调其市场地位强劲,拥有约85年的骨料储备和在高增长市场的战略布局。

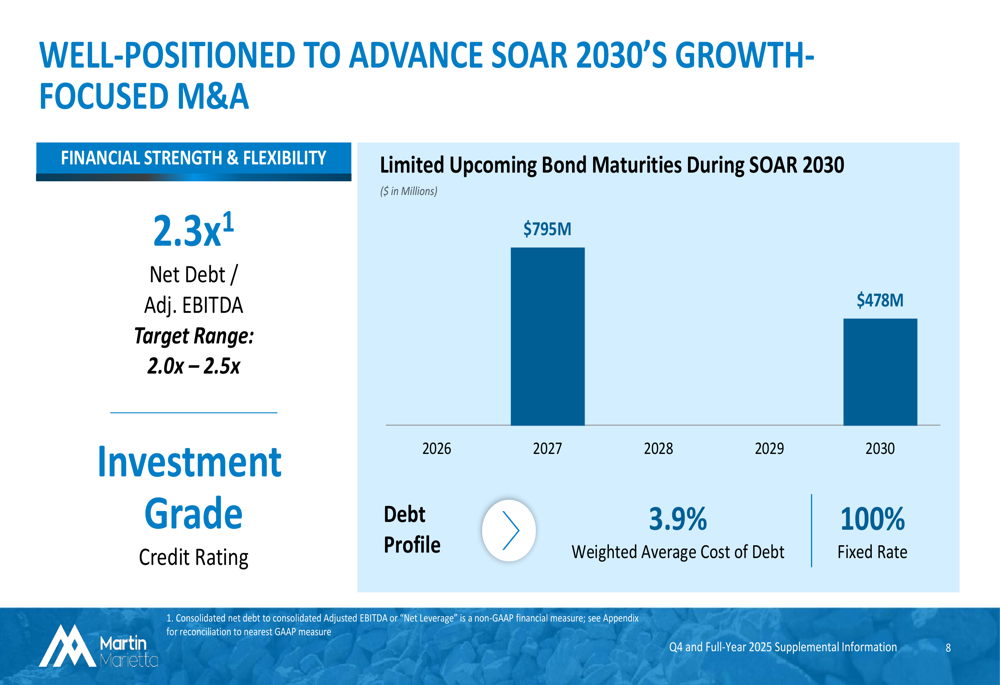

公司的财务状况保持稳健,净债务与调整后EBITDA的比率为2.3倍,处于2.0倍至2.5倍的目标范围内。马丁·玛丽埃塔保持投资级信用评级,加权平均债务成本为3.9%,且100%为固定利率债务。

以下是财务实力概览:

公司积极的投资组合管理包括骨料收购和水泥、混凝土业务的剥离,与其专注于骨料业务的战略保持一致。这一转型使马丁·玛丽埃塔能够利用其在骨料市场的优势,同时减少对更具周期性的建筑材料的敞口。

前瞻性陈述

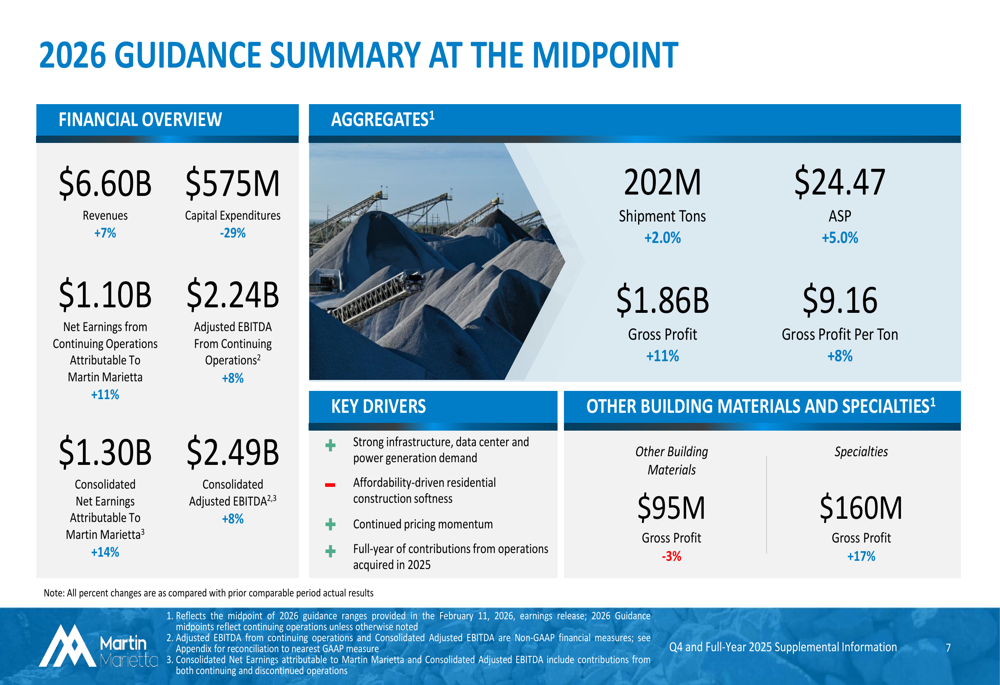

展望2026年,马丁·玛丽埃塔提供的指引反映了对其商业模式和市场机会的持续信心。公司预计:

2026年业绩的关键驱动因素包括强劲的基础设施需求、受可负担性影响的住宅疲软、持续的价格动力以及收购业务的贡献。公司预计骨料出货量将增加2.0%至2.02亿吨,平均售价上涨5.0%至每吨24.47美元,导致毛利润增长11%至18.6亿美元。

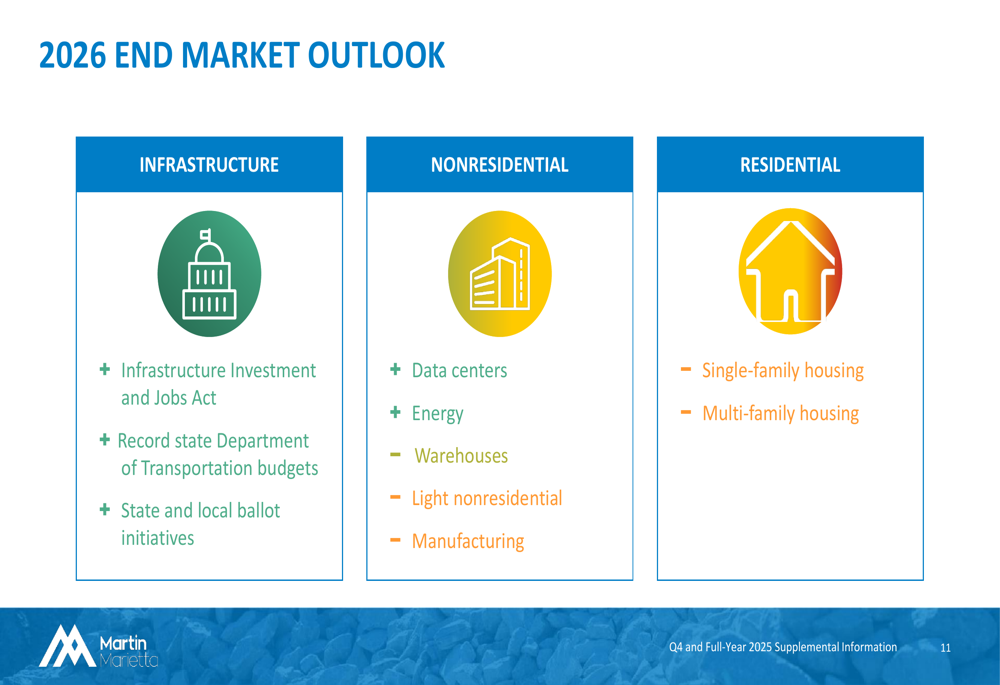

马丁·玛丽埃塔的市场展望因板块而异:

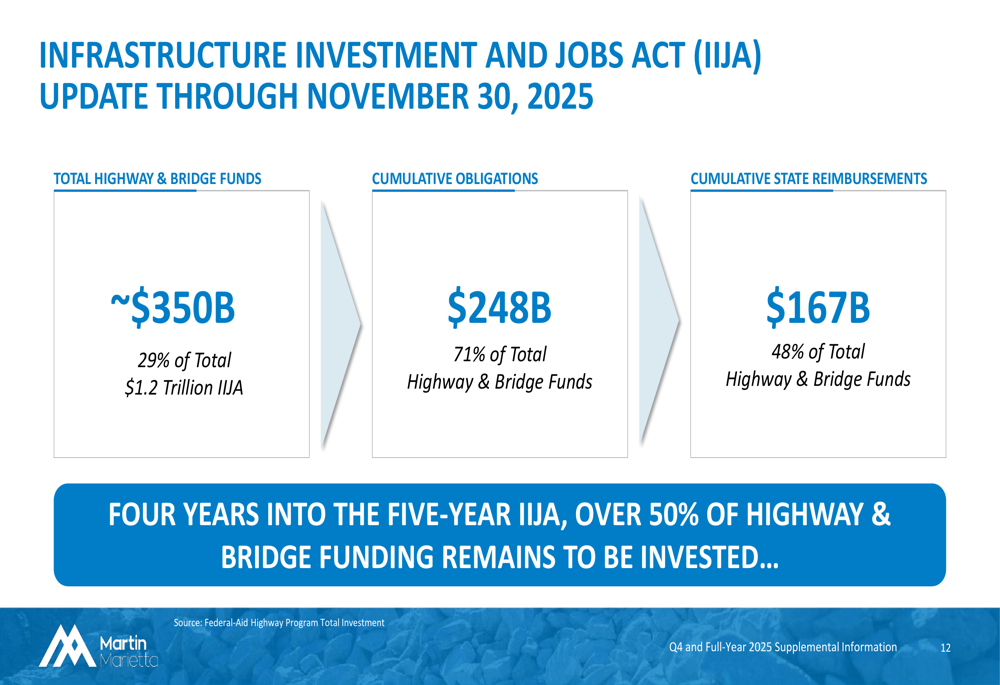

基础设施板块展望最为乐观,得益于基础设施投资和就业法案(IIJA)、创纪录的州交通部预算以及州和地方投票倡议的支持。截至2025年11月30日,约71%的公路和桥梁总资金(2480亿美元)已被分配,其中48%(1670亿美元)为州级报销,表明该板块持续保持动力。

非住宅市场呈现喜忧参半的局面,数据中心和能源项目的积极趋势被仓库、轻型非住宅和制造业的疲软所抵消。住宅市场继续面临挑战,单户家庭和多户家庭住房均表现疲软。

结论

马丁·玛丽埃塔2025年第四季度和全年业绩反映了一家正在转型的公司,专注于高利润率的骨料业务,同时应对混合的终端市场条件。尽管季度业绩未达分析师预期,全年净收益大幅下降,但公司展示了强劲的运营表现,利润率提高,现金流生成稳健。

公司2026年指引表明对其商业模式和市场机会持续保持信心,特别是在基础设施板块。然而,投资者似乎对收益未达预期以及住宅和某些非住宅市场的潜在挑战感到担忧,这反映在股票盘前下跌中。

凭借强健的资产负债表、大量骨料储备和战略性市场定位,马丁·玛丽埃塔仍有良好条件利用基础设施支出并应对其他建筑市场的周期性挑战。公司专注于价格纪律和运营效率应继续支持未来一年的利润率扩张和现金流生成。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: