油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

百嘉食品公司(Pilgrim’s Pride Corporation)(NASDAQ:PPC)于2026年2月12日发布了2025年第四季度财报演示,显示公司财务表现喜忧参半,收入增长被显著的利润率压力所抵消。该公司股价在盘后交易中下跌4.04%至42.00美元,反映了投资者对公司业绩不及预期的失望情绪。

季度业绩亮点

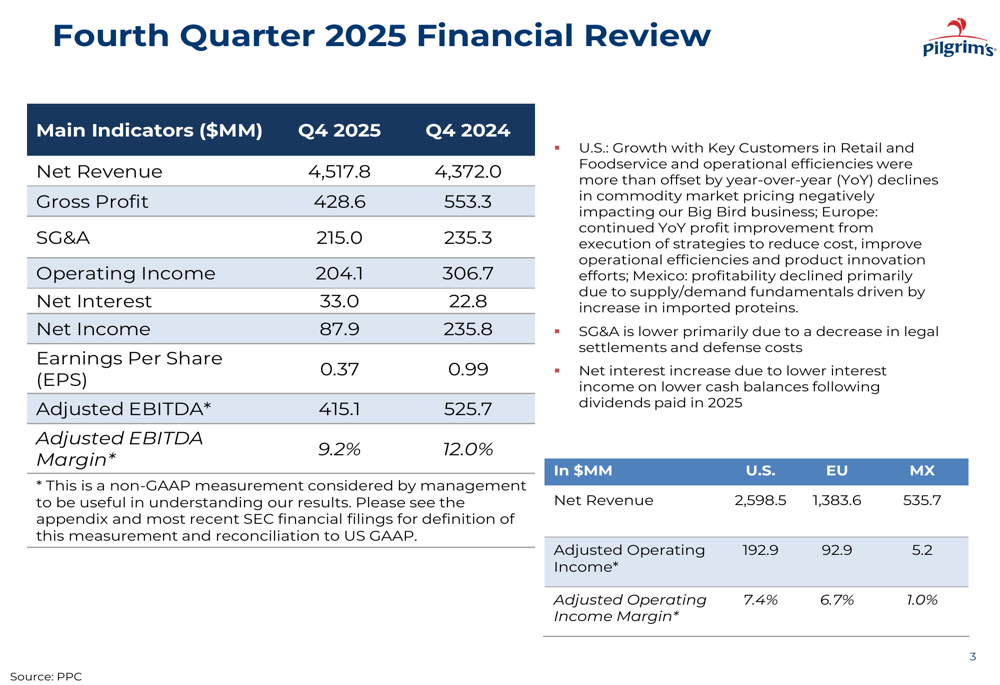

百嘉食品报告2025年第四季度净收入为45.178亿美元,较2024年第四季度的43.720亿美元增长3.3%。然而,盈利指标全面下滑,营业利润下降33.5%至2.041亿美元,净利润下降62.7%至8790万美元。每股收益从2024年第四季度的0.99美元下降至2025年第四季度的0.37美元,降幅为62.6%。

公司本季度调整后EBITDA为4.151亿美元,较上年同期的5.257亿美元下降21.0%,调整后EBITDA利润率从12.0%收窄至9.2%。

如下面全面财务回顾所示,各地区表现差异显著,美国和欧洲业务表现优于墨西哥:

美国业务贡献收入25.985亿美元,调整后营业利润率为7.4%,而欧洲贡献收入13.836亿美元,利润率为6.7%。墨西哥业务表现明显较弱,收入为5.357亿美元,调整后营业利润率仅为1.0%。

在财报电话会议上,首席执行官法比奥·桑德里(Fabio Sandri)强调了公司的战略重点,表示:"在2025年全年,我们通过领导力思维加速了业绩表现。"他还强调了鸡肉的价格优势,指出:"鸡肉的价格优势在各个渠道和品类中都极具吸引力。"

行业供应和定价动态

演示报告揭示了几个影响公司业绩的关键供应指标。2025年第四季度小母鸡投放量同比下降3.1%,肉鸡蛋鸡群数量较上年减少1.7%。然而,种蛋投放量增加0.9%,肉鸡投放量较上年同期增长1.1%。

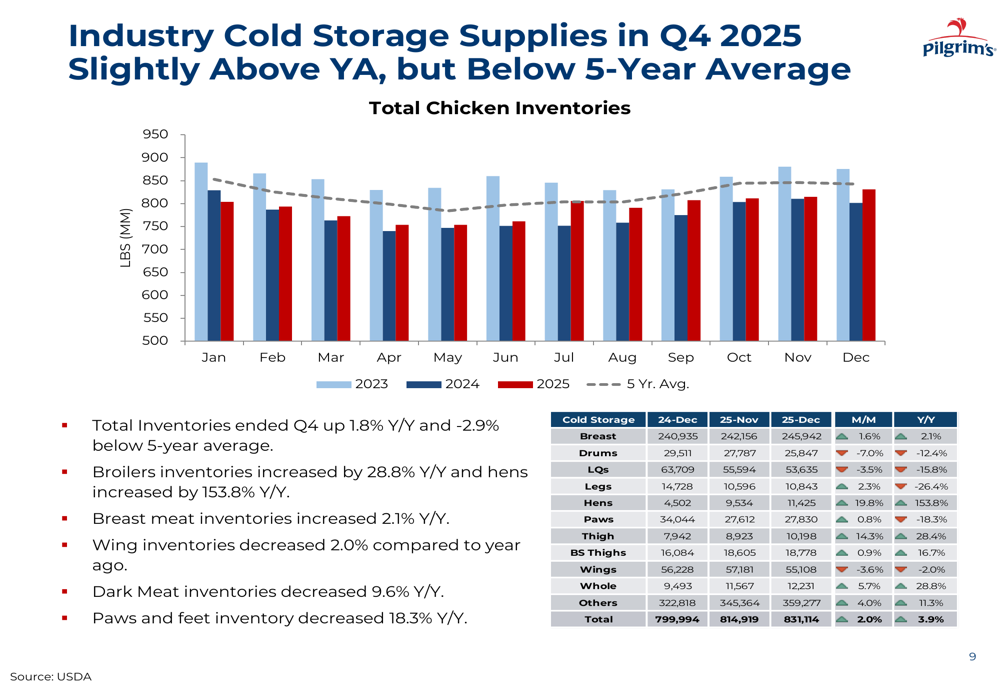

行业冷库库存略高于去年同期水平,但仍低于五年平均水平。第四季度末总鸡肉库存同比增长1.8%,但比五年平均水平低2.9%,不同鸡肉部位的趋势各异。

如下图所示的行业冷库供应情况,不同鸡肉类别的库存水平呈现出不同趋势:

整个季度都明显存在定价压力,巨型分割肉定价和整鸡(WOG)定价均低于去年同期水平和五年平均水平。这些定价动态显著导致了本季度利润率压缩。

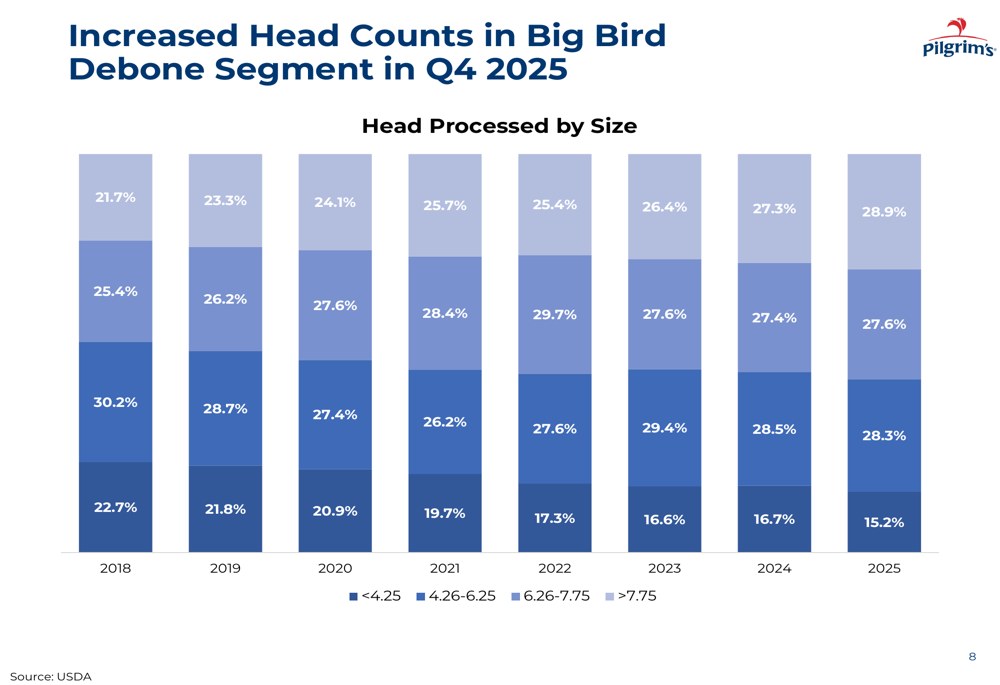

公司还报告了其生产组合的变化,2025年第四季度大型去骨鸡肉类别的数量有所增加,如下图所示:

战略举措

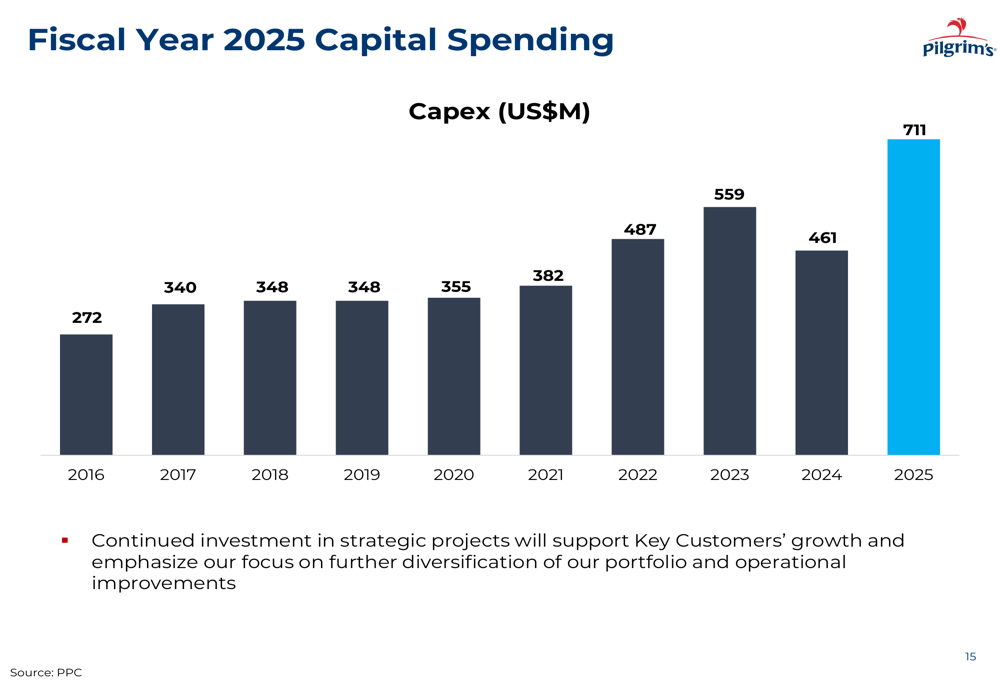

尽管本季度充满挑战,百嘉食品仍继续投资于未来增长。过去十年,资本支出持续增长,从2016年的2.72亿美元增加到2025年的7.11亿美元。

下图展示了公司资本支出的稳步增长:

根据演示报告,这些投资专注于支持关键客户增长的战略项目,并强调进一步多元化产品组合和改进运营。展望未来,公司计划在2026年投入9亿至9.5亿美元的资本支出,专注于扩大运营规模和提高效率。

Just BARE品牌实现了显著增长,零售销售额超过10亿美元,成为公司产品组合中的亮点。在财报电话会议上,高管们概述了利用该品牌市场成功的计划。

前瞻性声明

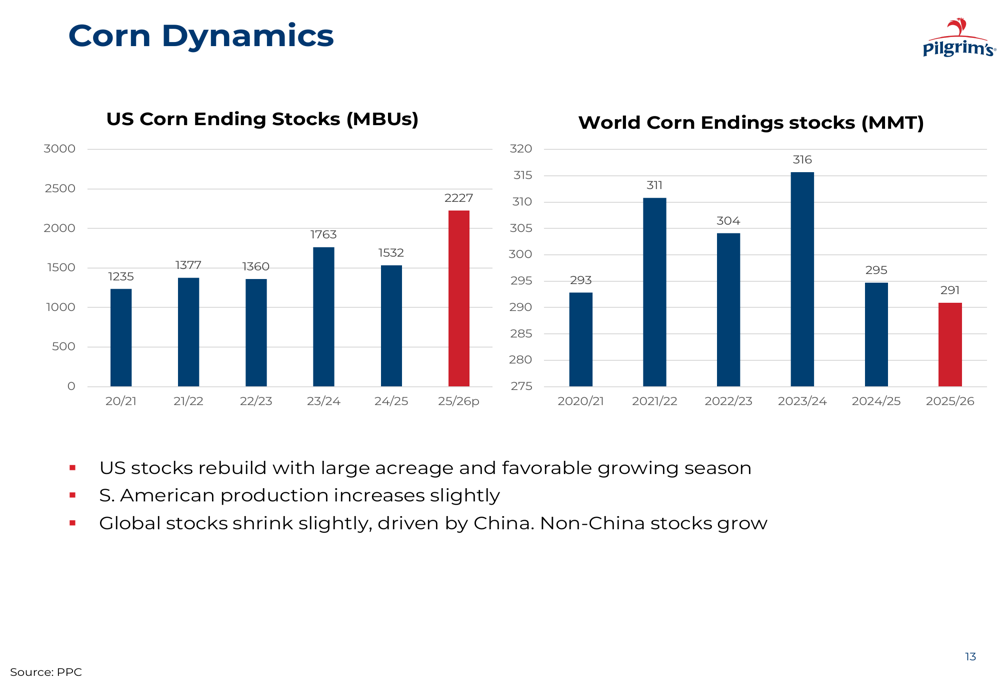

公司的前景受多种因素影响,包括饲料成本和供应链动态。演示报告包含了玉米和大豆库存数据,两者都呈现增长趋势。美国玉米期末库存预计将随着大面积种植和有利的生长季节而重建,大豆库存也预计将增长。

下图显示了玉米动态的预测趋势,这可能对未来投入成本产生积极影响:

对于2026年,百嘉食品预计净利息支出在1.15亿至1.25亿美元之间,有效税率约为25%。这些战略投资旨在增强公司的市场地位并推动未来增长。

然而,公司面临多项挑战,包括潜在的供应链中断、竞争加剧、宏观经济压力、监管变化以及可能影响国际收入的货币波动。

在财报电话会议上,分析师询问了种鸡群动态、墨西哥市场波动性以及欧洲市场趋势,反映了对公司在保持盈利能力的同时应对当前行业环境的持续关注。

尽管面临这些挑战,桑德里表示有信心公司能够"在未来几个季度进一步推动盈利增长,减少波动性,并提高利润率"。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: