油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Bluefield Solar Income Fund Limited(LON:BSIF)于2026年3月3日公布了截至2025年12月31日的六个月中期业绩,显示出充满挑战的运营环境——资产净值下降,但股息收益率超过12%,颇具吸引力。这家总部位于伦敦的可再生能源投资基金管理着200多个运营中的太阳能和风能资产,总装机容量达852兆瓦,在应对英国国债收益率高企和电力市场波动的同时,正在推进2025年11月启动的正式出售流程。

该公司股价在业绩发布当日收于77.2便士,下跌3.61%,较报告的每股资产净值107.8便士折价约28%。这一显著折价反映出市场对可再生能源估值的广泛担忧,以及影响英国太阳能板块的政策不确定性。

财务业绩亮点

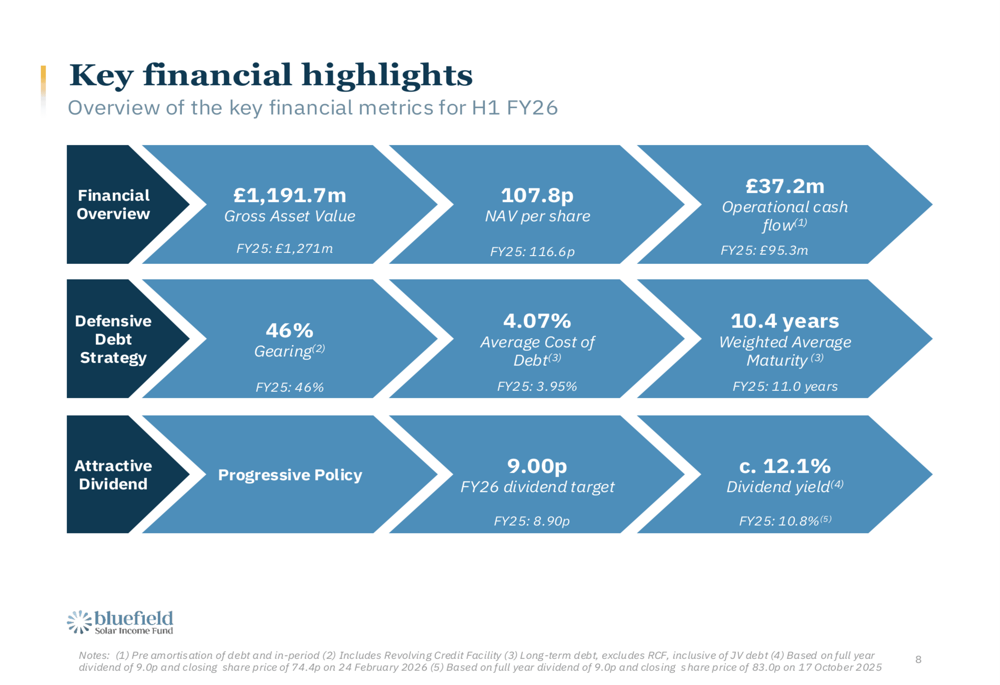

Bluefield Solar报告中期总资产价值为11.917亿英镑,低于2025财年的12.71亿英镑,而上半财年运营现金流达到3720万英镑。公司每股资产净值从116.6便士降至107.8便士,六个月内减少5200万英镑。

如下关键财务指标细分所示,公司将杠杆率维持在46%,同时管理债务成本:

资产净值下降主要由电力价格逆风(负面影响870万英镑)、贴现率上升至8.50%(负面影响1480万英镑)以及常规股息支付总计2660万英镑所致。这些不利因素被1050万英镑的正向通胀调整部分抵消。

尽管资产净值承压,公司仍将2026财年股息目标从8.90便士提高至9.00便士,按年末价格计算,股息收益率约为12.1%。平均债务成本从3.95%小幅上升至4.07%,加权平均债务期限为10.4年。

商业模式与运营表现

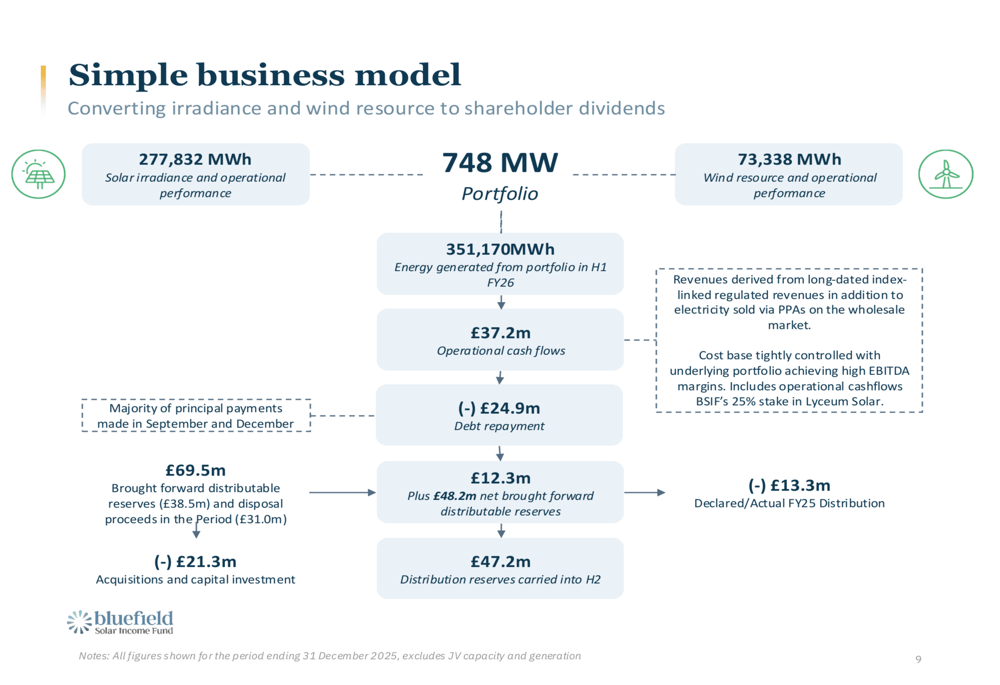

Bluefield的投资组合在2026财年上半年产生了351,170兆瓦时的能源,其中太阳能辐射发电277,832兆瓦时,风能发电73,338兆瓦时。公司的商业模式简单明了,将可再生能源发电转化为股东的可持续股息支付。

下图说明了公司如何将可再生资源转化为股东分配:

在产生3720万英镑运营现金流后,公司将2490万英镑用于偿还债务,2130万英镑用于收购和资本投资。结合结转的6950万英镑可分配储备,Bluefield宣布分配1330万英镑,同时将4720万英镑分配储备结转至下半年。

投资组合构成与地域分布

Bluefield的投资组合由93%的太阳能资产和7%的风能容量组成,加权平均剩余资产寿命为25.3年。收入构成严重依赖可再生能源义务证书(ROCs),占收入的79%,其次是上网电价补贴(FiT)占12%,差价合约(CfD)占6%,市场销售占3%。

公司的资产分布和收入来源详见以下投资组合概览:

按容量计算的前10大资产占投资组合的36%,其中West Raynham、Yelvertoft、Welborne和Ravensthorpe各占总容量的5-6%。这种集中度带来规模效益,同时在英国各地200多个运营站点保持合理的多元化。

战略合作与资本循环

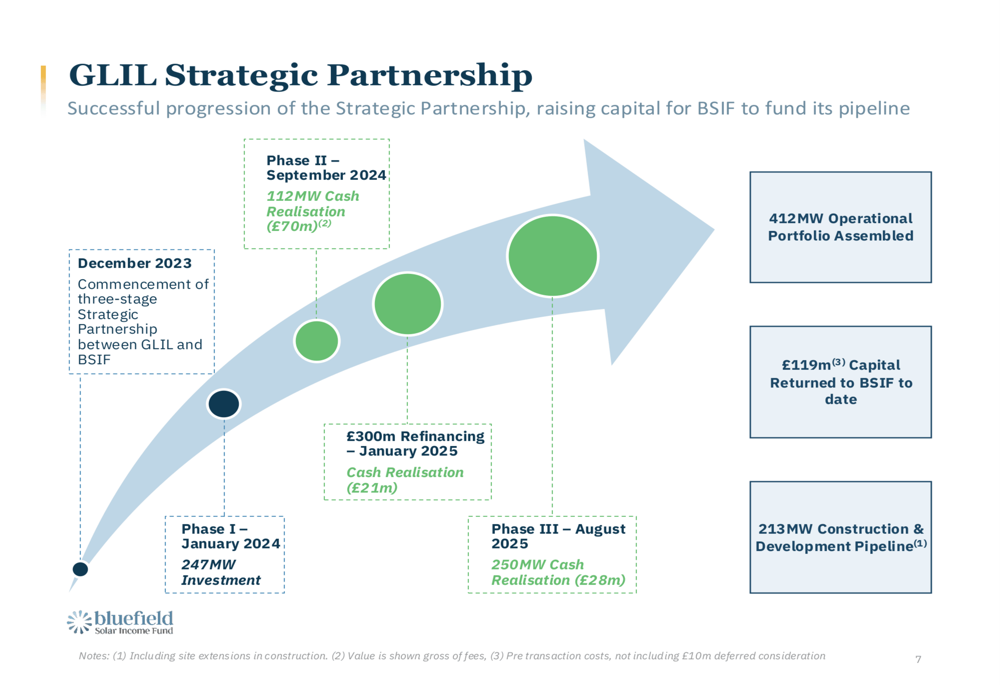

Bluefield战略的基石是其与GLIL Infrastructure不断发展的合作关系,自2023年12月以来已经历三个不同阶段。该合作已组建了一个412兆瓦的运营投资组合,同时迄今为Bluefield返还了1.19亿英镑资本。

这一战略关系的进展如下所示:

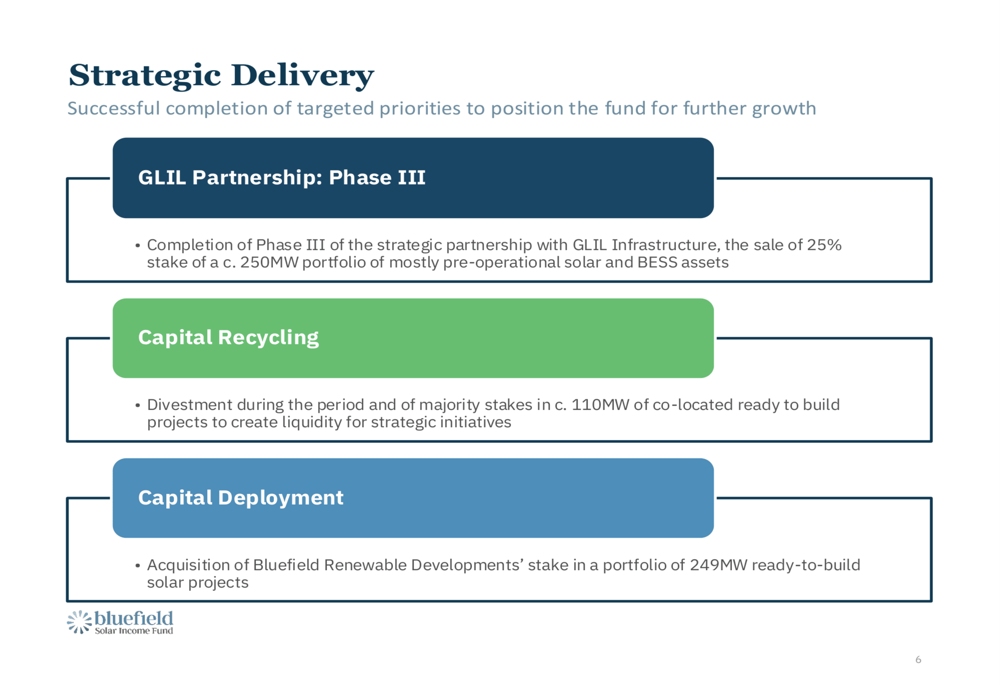

第三阶段于2025年8月完成,涉及出售约250兆瓦主要为预运营太阳能和电池储能系统(BESS)资产组合的25%股权,产生2800万英镑现金收益。该合作还在2025年1月获得3亿英镑再融资,显示出市场对综合可再生能源平台的兴趣。

作为GLIL合作的补充,Bluefield在此期间执行了资本循环举措,剥离了约110兆瓦待建项目的多数股权。公司同时收购了Bluefield Renewable Developments在249兆瓦待建太阳能项目组合中的股份,在为战略举措创造流动性的同时保持投资势头。

开发管线与未来收入来源

Bluefield在中期内获得了225兆瓦的规划许可,投资组合估值中在建和已获批项目的当前价值为3810万英镑。开发管线由63%的太阳能项目和37%的电池储能项目组成,使公司能够把握不断变化的市场机遇。

值得注意的是,公司约200兆瓦的光伏开发项目在英国政府第七轮配额(AR7)拍卖中中标,获得了未来的差价合约收入。545兆瓦的太阳能容量管线分布在多个拍卖轮次:AR5(42%)、AR7(38%)、AR6(19%)和AR4(1%)。

公司的电力购买协议(PPA)策略侧重于获得短期合约以平滑电力市场波动,同时保持灵活性。截至发布日期,Bluefield已锁定2026年81%的电力销售、2027年69%以及2028年和2029年各67%,在批发电力市场波动中提供收入可见性。

资本结构与债务概况

Bluefield维持总债务5.53亿英镑,分为1.35亿英镑基金层面债务和4.19亿英镑项目层面债务。4.46亿英镑的长期债务全成本约为4.1%,结构为81%固定利率债务和19%通胀挂钩债务。

公司的杠杆概况和债务偿还时间表如下所示:

这种资本结构通过主要固定利率融资提供稳定性,同时通过指数挂钩债务提供一定的通胀保护。10.4年的加权平均债务期限与投资组合25.3年的平均剩余资产寿命良好匹配,降低了中期再融资风险。

估值压力与市场动态

公司在2025年12月将贴现率从之前的8.00%上调至8.50%,反映出15年期国债收益率高达4.88%,隐含风险溢价为3.62%。这一贴现率调整是资产净值下降的重要驱动因素,在六个月期间造成负面影响1480万英镑。

估值模型的通胀假设为2026-2029年零售价格指数和英国电力价格均为3.00%,此后降至2.25%。这些假设反映了当前市场预期,同时承认持续的经济不确定性。

公司在此期间完成了两笔重大处置交易,为估值基准提供了参考:以7000万英镑出售1.3/1.4 ROC投资组合的50%股权,以及以3800万英镑出售GLIL第三阶段投资组合的75%股权。尽管存在更广泛的估值压力,这些交易为资产价值提供了市场验证。

正式出售流程与战略审查

在一项重大战略发展中,Bluefield董事会于2025年11月启动了正式出售流程,作为全面战略审查的一部分。公司报告称潜在买家兴趣浓厚,已将名单缩小至目标数量的各方,目前正在进行重点尽职调查。

管理层强调,正式出售流程继续按预期推进,但公司警告称,不能确定是否会收到要约或任何潜在要约的条款。这一流程代表着该基金的潜在转型事件,自成立以来,该基金已为投资者提供了十多年的可持续回报。

战略审查是在基金处于管理层所描述的"清盘情景"时进行的,近期没有新资产投入运营,导致资产净值因常规股息分配和债务摊销而自然下降。

管理层展望与优先事项

由创始人James Armstrong和Neil Wood领导的Bluefield Partners LLP概述了本财年剩余时间的三大战略优先事项。首先,公司将继续与GLIL Infrastructure的战略合作,推动对选定待建和开发项目的投资。其次,Bluefield将推进其专有管线,特别是通过AR7拍卖获得差价合约收入的约200兆瓦光伏开发项目。第三,公司将推进与战略审查同时宣布的正式出售流程。

管理团队参与了超过30亿英镑的英国和欧洲能源交易,并安排了超过17亿英镑的项目融资,他们强调通过战略投资活动、运营绩效优化和电力价格策略执行来提升股东价值的积极方法。

尽管面临电力价格波动、ROC和FiT指数化政策不确定性以及贴现率高企等逆风,Bluefield Solar Income Fund继续履行其核心使命,通过其多元化的英国可再生能源资产组合为股东提供可持续收入。正式出售流程的结果可能将决定该基金的长期战略方向,并为以显著折价交易的股东提供潜在的价值实现机会。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: