油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

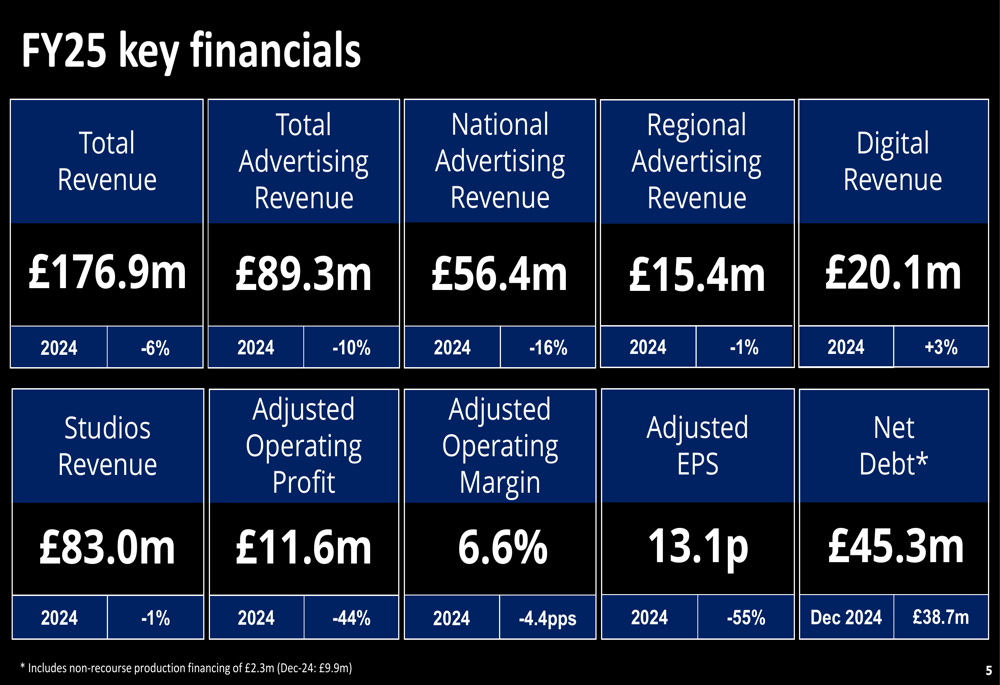

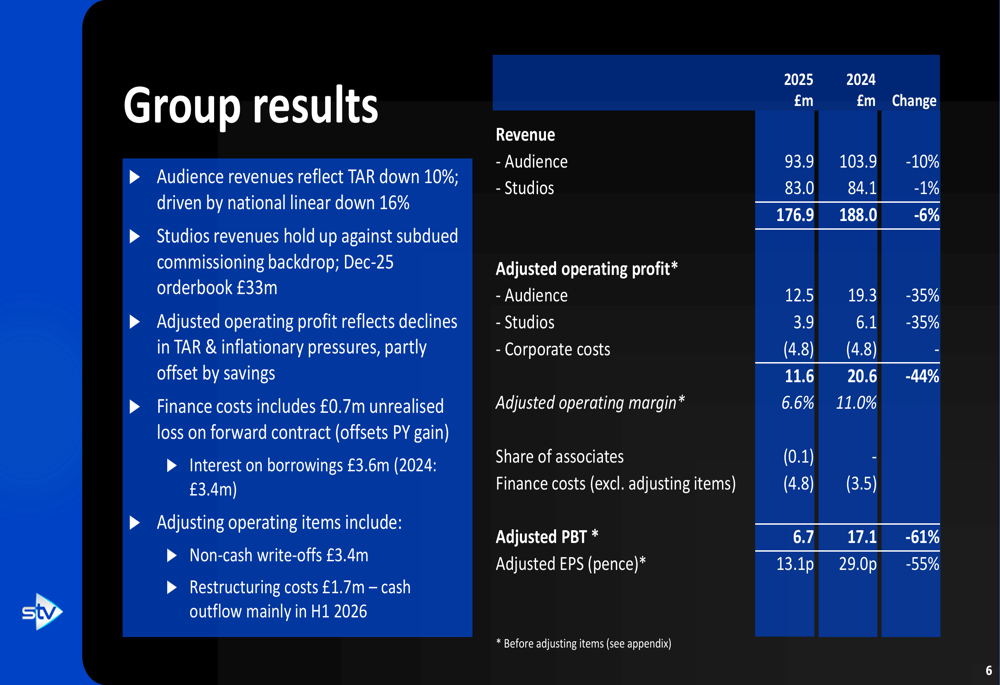

STV集团(LON:STVG)于3月17日(星期二)公布了2025财年全年业绩,显示这家苏格兰广播公司在应对充满挑战的广告市场的同时加速数字化转型战略,面临着巨大的财务压力。公司股价在业绩公布后下跌2.52%至107便士,财报显示收入下降6%至1.769亿英镑,调整后营业利润暴跌44%至1160万英镑。

这份副标题为"充满挑战的市场中的战略进展"的业绩报告,既概述了传统广播业面临的逆风,也阐述了公司向数字优先收入流转型的不断演进的策略,包括1月推出的STV Radio和新的可寻址广告格式。

财务业绩亮点

公司全年财务业绩反映了线性电视广告面临的结构性挑战。如以下全面的财务概览所示,总收入从上年的1.88亿英镑降至1.769亿英镑,而调整后营业利润率压缩4.4个百分点至仅6.6%。

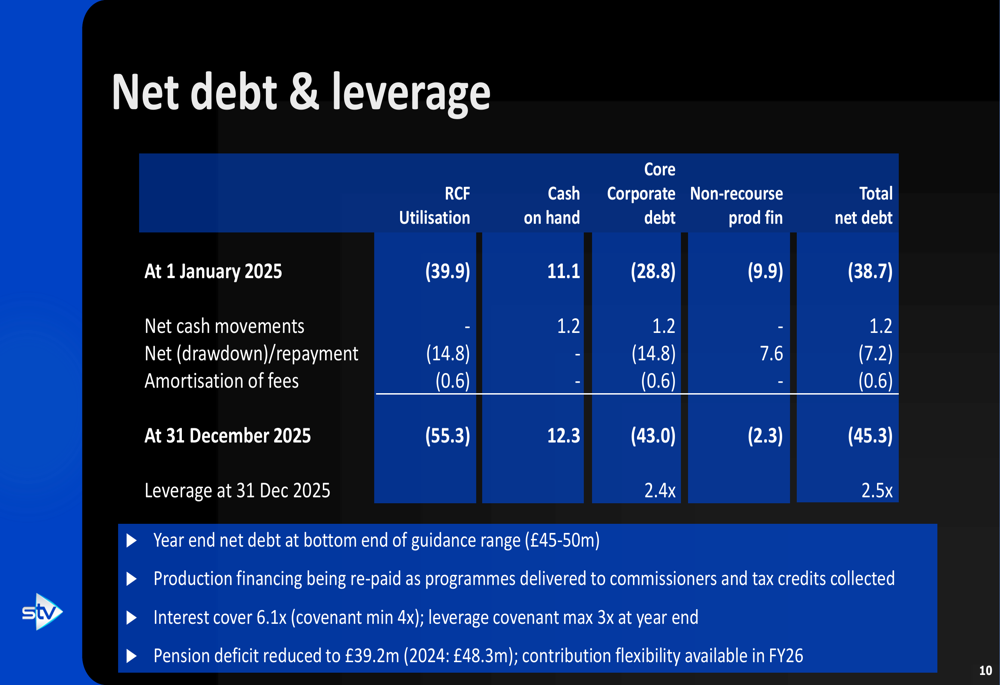

利润下降尤为明显,调整后营业利润同比从2060万英镑降至1160万英镑。调整后每股收益下降55%至13.1便士,而净债务从2024年底的3870万英镑增至4530万英镑。公司的杠杆率为2.4-2.5倍,接近但仍在契约限制范围内。

以下分部细分显示了受众业务和制作室业务的利润率均出现压缩,受众业务的调整后营业利润下降35%至1250万英镑,制作室业务下降35%至390万英镑。

广告收入承压

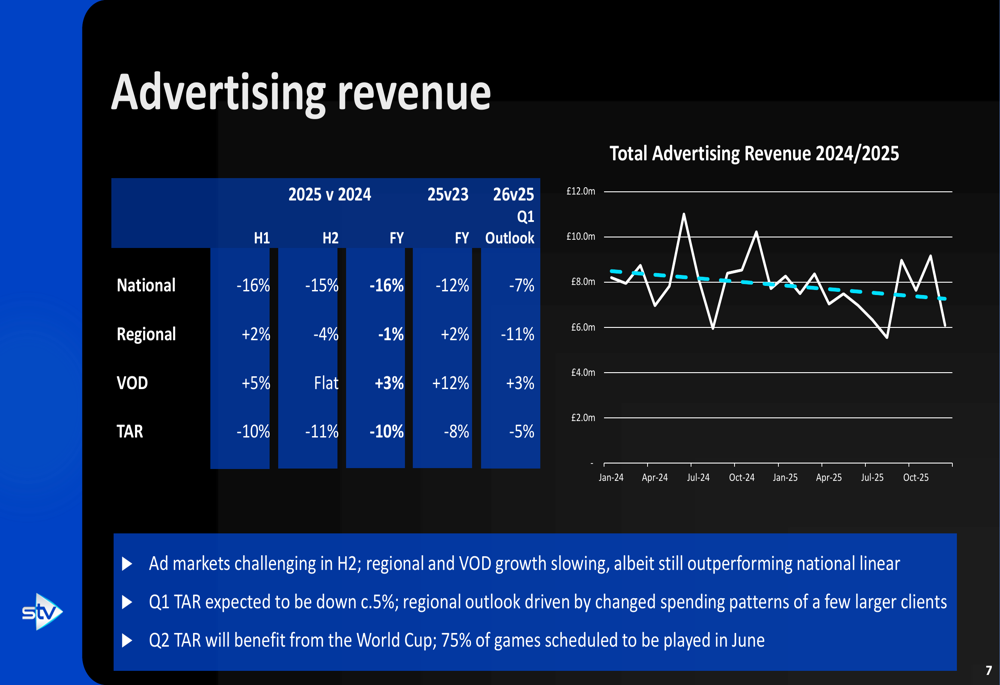

STV受众业务面临的核心挑战是全国线性广告的急剧下滑,该项收入下降16%至5640万英镑,约占整体利润下降的80%。广告收入细分显示了不同平台和格式的表现差异。

全国广告疲软贯穿全年上下半年,上半年下降16%,下半年下降15%。区域广告表现更具韧性,全年仅下降1%,尽管下半年转为负增长。数字视频点播(VOD)广告提供了一个亮点,同比增长3%,尽管增长势头从上半年的5%放缓至下半年的持平。

展望2026年,管理层提供了谨慎的指引,预计第一季度总广告收入(TAR)将下降约5%,而第二季度将受益于FIFA世界杯,因为75%的比赛安排在6月。

利润桥接与成本应对

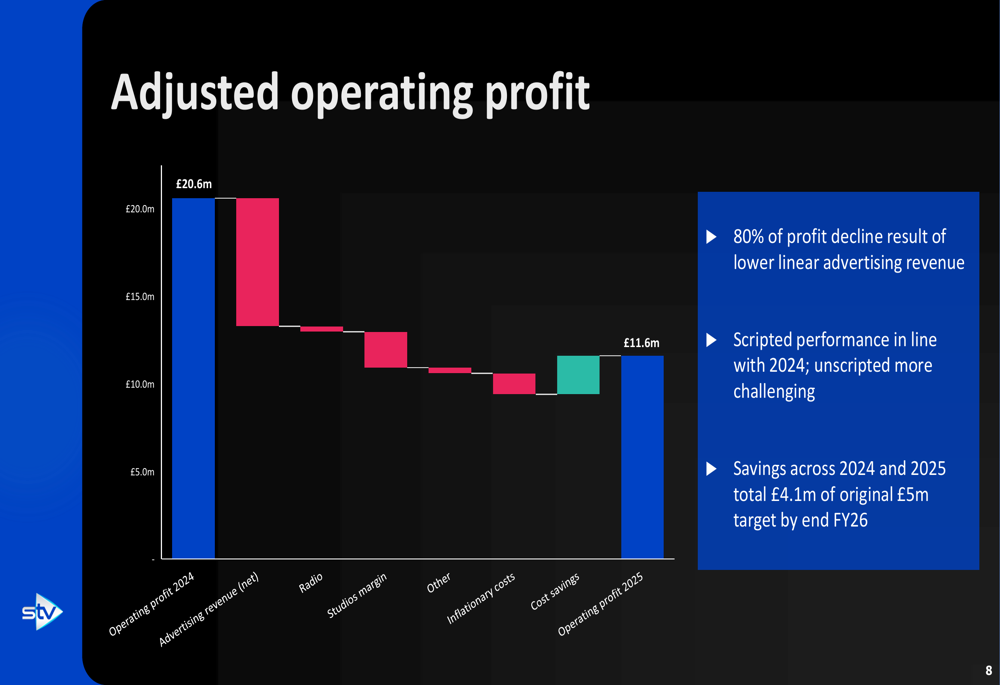

调整后营业利润的瀑布分析展示了公司的成本节约措施如何部分抵消收入逆风和通胀压力。

根据业绩报告,约80%的利润下降源于线性广告收入降低。制作室利润率压缩、广播投资和通胀成本进一步挤压了盈利能力,尽管这些因素被2024年和2025年实现的410万英镑成本节约部分缓解。

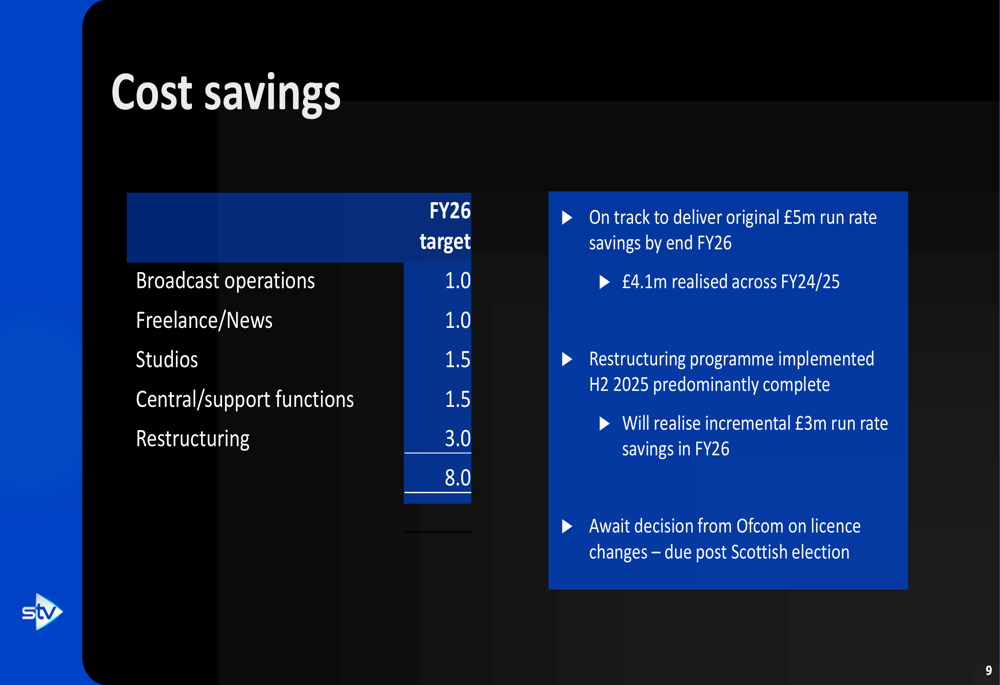

公司现已加速其成本削减计划,目标是到2026财年底实现800万英镑的永久性年度节约,高于最初的500万英镑目标。扩大的节约计划分解到多个运营领域。

主要在2025年下半年实施的重组计划预计将在2026财年带来300万英镑的增量运行率节约。目标领域包括广播运营(100万英镑)、自由职业者和新闻(100万英镑)、制作室(150万英镑)、中央和支持职能(150万英镑)以及重组(300万英镑)。

资产负债表与杠杆

净债务状况保持在公司指引范围内,尽管随着利润下降杠杆率有所上升。详细的债务细分显示了STV借款设施的构成和变动。

年末净债务为4530万英镑,处于4500万至5000万英镑指引范围的底部。循环信贷额度使用增至5530万英镑,而无追索权制作融资随着节目交付和税收抵免收回降至230万英镑。利息覆盖率为6.1倍,远高于4倍的契约最低要求,而3倍的杠杆率契约上限在年末提供了一定的余地。

养老金赤字从2024年的4830万英镑改善至3920万英镑,2026财年可灵活调整供款。董事会未建议派发2025财年末期股息,理由是需要保持财务灵活性。

战略举措与数字化扩张

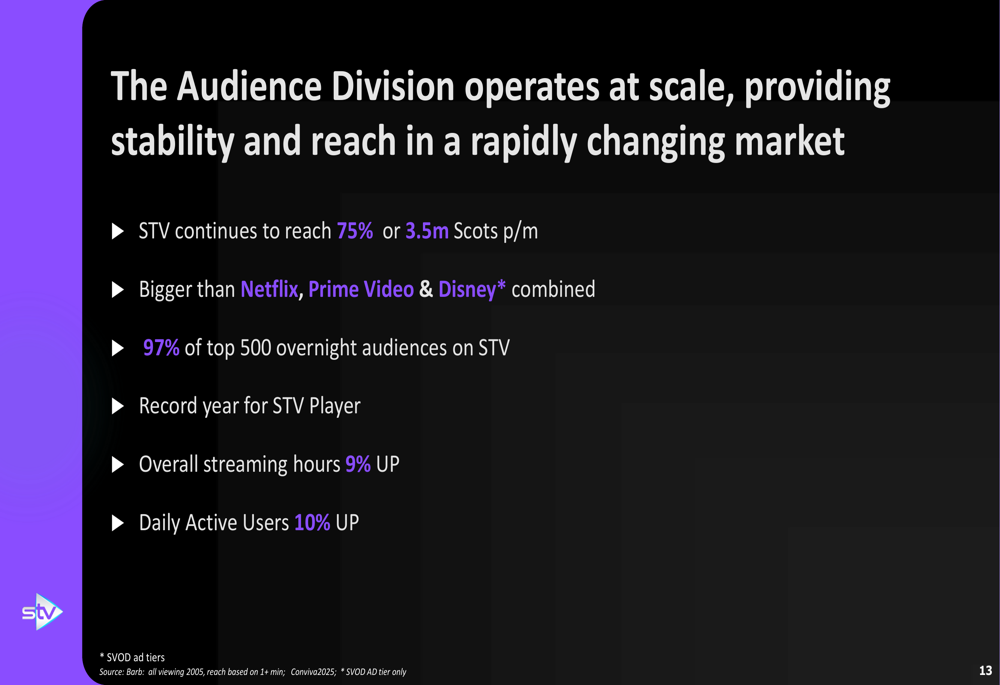

尽管财务背景充满挑战,STV强调了其在多项数字化举措方面的战略进展。受众业务继续在苏格兰市场保持显著规模,如以下覆盖率指标所示。

STV在苏格兰人中的月度覆盖率达到75%,即350万人,公司指出这超过了奈飞、Prime Video和Disney+在苏格兰的总和覆盖率。该广播公司在STV上占据了前500名隔夜收视率的97%,而STV Player创下纪录年份,流媒体时长增长9%,日活跃用户增长10%。

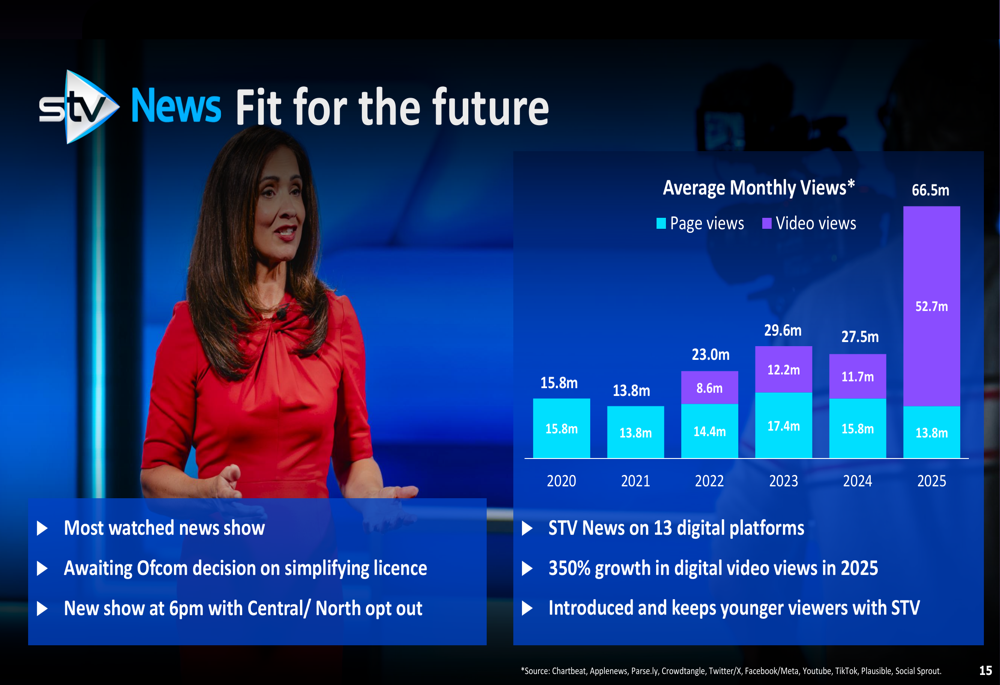

STV News展现出特别强劲的数字化势头,2025年在13个数字平台上的视频观看量增长350%。新闻运营的表现和未来战略详见以下概览。

公司正在等待Ofcom关于简化其广播许可证的决定,这将使新的下午6点新闻节目能够提供中部和北部的地方版本,有可能在保持区域覆盖的同时降低成本。

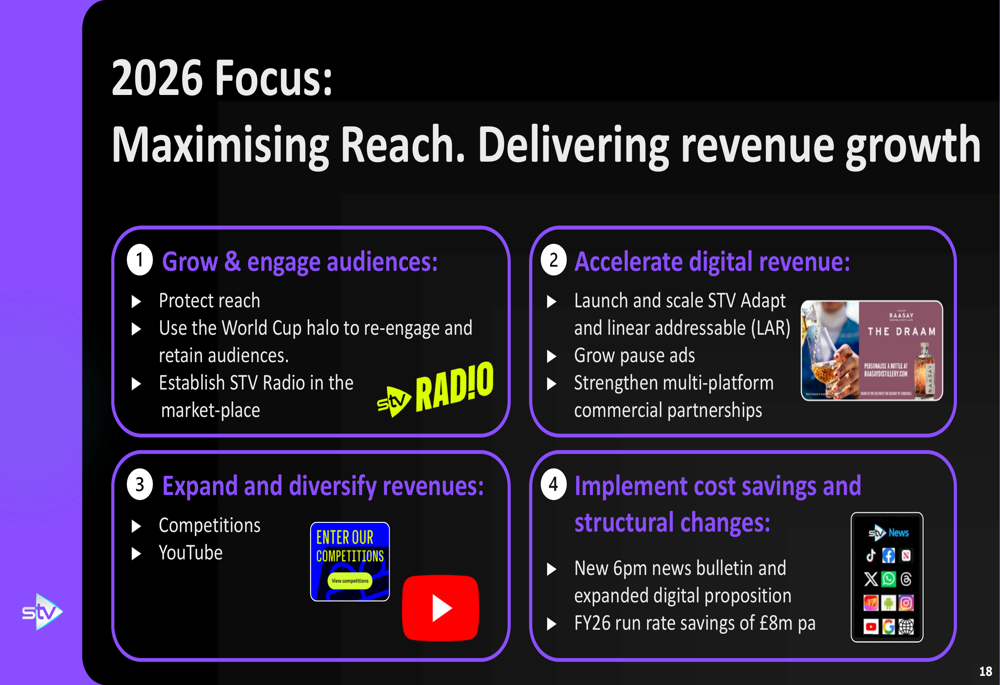

2026年战略路线图强调四个关键优先事项:增长和吸引受众、加速数字化收入、扩大和多元化收入来源,以及实施成本节约和结构性变革。

新的数字广告产品代表着关键的增长机会。STV正在推出和扩展STV Adapt(可寻址广告)和线性可寻址广告(LAR),同时增长暂停广告并加强多平台商业合作伙伴关系。公司还计划扩展到竞赛和YouTube收入机会。

制作室业务的韧性

STV制作室的收入保持相对稳定,为8300万英镑(仅下降1%),尽管管理层将委托制作环境描述为低迷。该业务的作品组合涵盖剧本和非剧本内容。

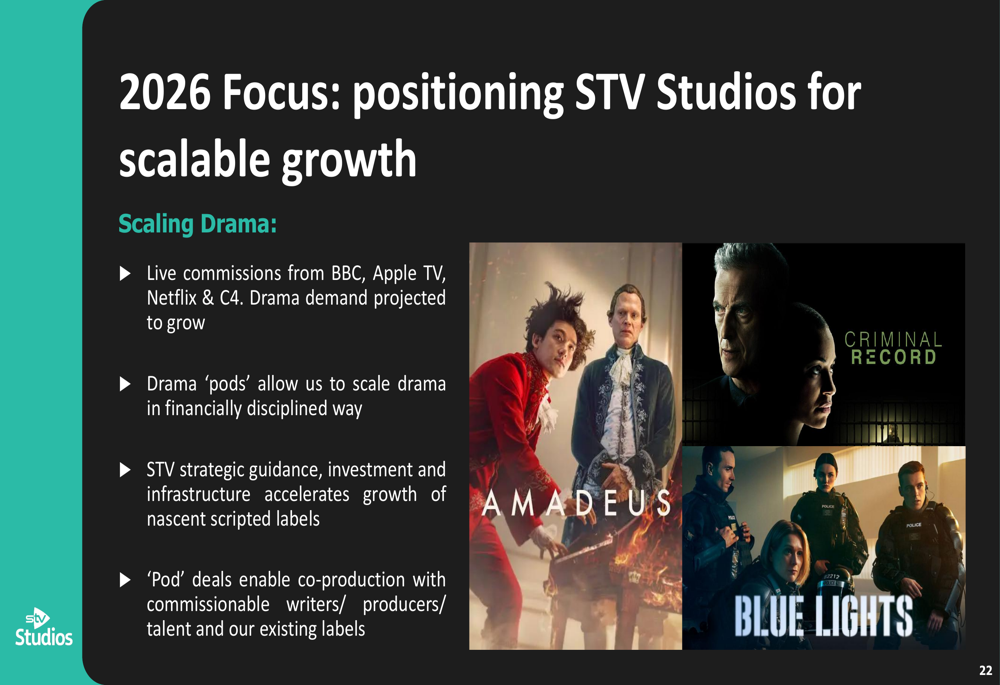

剧本类作品包括《Blue Lights》第3季和第4季、《艾玛迪斯》、《Criminal Record》第2季、《The Witness》和《Army of Shadows》。2025年12月的订单簿为3300万英镑,为2026年提供了一定的收入可见性。

管理层承认市场条件充满挑战,公共服务广播公司(PSB)支出承压,线性非剧本买家优先考虑经过验证的格式而非冒险,流媒体平台将支出集中在更少但影响力更大的作品上。然而,对优质剧本内容的投资仍在继续,因为对高质量节目的需求依然强劲。

对于2026年,制作室正在通过两个关键举措定位可扩展增长。首先,该业务正在通过"pod"协议扩展其戏剧制作能力,使其能够与可委托的编剧、制片人和人才共同制作。

这些戏剧pod使STV能够以财务纪律的方式扩大制作规模,利用战略指导、投资和基础设施加速新兴剧本品牌的增长。公司已从BBC、苹果TV、奈飞和Channel 4获得实际委托。

其次,STV通过2025年5月对Fan Club的投资进入数字优先内容市场。管理层指出,英国可寻址市场超过16亿英镑,预计到2030年的复合年增长率为10%。数字优先知识产权模式支持可扩展的广告和直接面向消费者的收入,具有高利润率潜力。

前瞻性声明

在展望部分,STV管理层对近期宏观经济环境持谨慎态度,同时强调了2026年的具体机会。公司指出,广告复苏仍不均衡,委托制作活动继续缓慢,在战略执行中需要持续的成本纪律。

然而,2026年提供了几个乐观的催化剂,包括6月扩大的FIFA世界杯、STV Radio的建立和新数字广告格式的推出、线上和线下的新STV News方案,以及面向英国和国际客户的新的和回归的内容知识产权。

管理层总结道,虽然不断变化的媒体格局带来了挑战,但也为愿意适应的广播公司创造了机会。公司800万英镑的成本节约计划,结合其数字化扩张举措,代表了其对行业结构性逆风的战略应对。

2025年12月制作室3300万英镑的订单簿和世界杯赛程安排——75%的比赛在6月——提供了一些近期收入可见性,尽管公司仍面临更广泛的广告市场趋势和数字化收入扩展速度的影响。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: