油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Mortgage Advice Bureau Holdings plc (LON:MAB1)于2026年3月17日公布了2025财年全年业绩,随着这家英国抵押贷款经纪商扩大其顾问网络并利用贷款活动增加的机会,公司在关键财务指标上展现出强劲增长。业绩公布后,公司股价飙升超过10%,收盘价为596.67便士,反映出投资者对该公司战略定位的强烈信心。

此次业绩发布会突出展示了MAB朝着其雄心勃勃的2029年目标迈进的进展,同时应对着以地缘政治不确定性和利率动态演变为特征的复杂宏观经济环境。

财务业绩亮点

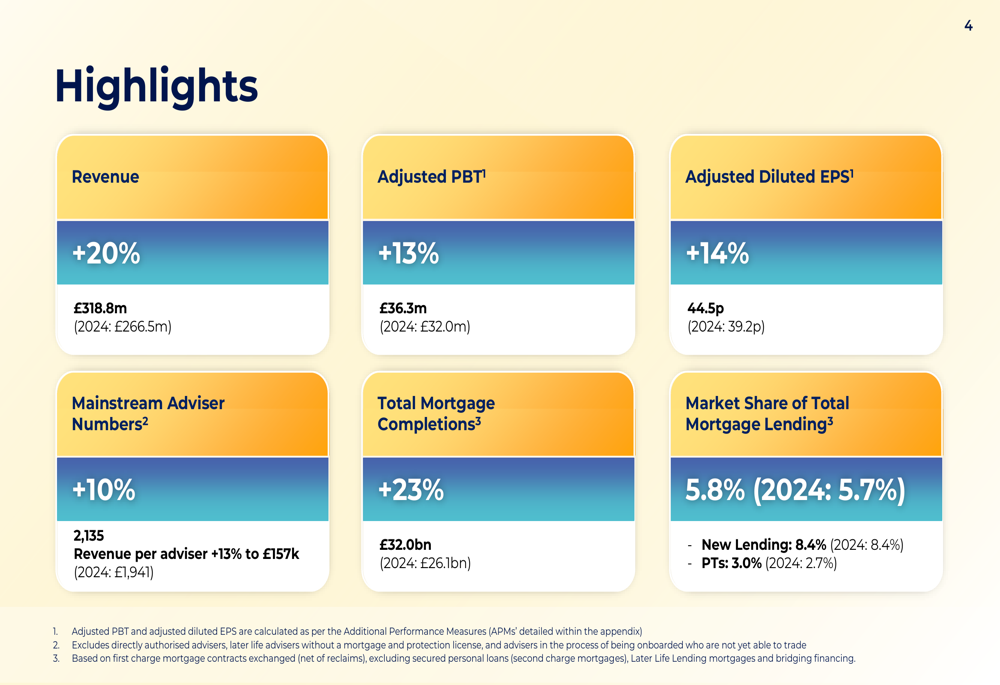

Mortgage Advice Bureau在2025年实现了大幅增长,总收入同比增长20%,从2024年的2.665亿英镑增至3.188亿英镑。公司调整后税前利润增长13%至3630万英镑,而调整后摊薄每股收益攀升14%至44.5便士,显示出业务规模扩大带来的运营杠杆效应。

如下关键绩效指标摘要所示,公司在多个维度实现了两位数增长:

收入增长的支撑来自抵押贷款总完成额增长23%至320亿英镑,MAB在抵押贷款总额中的市场份额从2024年的5.7%小幅上升至5.8%。值得注意的是,公司在新增贷款中保持了8.4%的份额,同时将产品转换市场份额扩大至3.0%,凸显出在再融资板块的巨大增长空间。

主流顾问数量增长10%至2,135人,而每位顾问的生产力提高13%至15.7万英镑,反映出网络扩张和效率提升的双重效果。公司的资本回报率达到34%,高于上年的32%。

详细财务分析

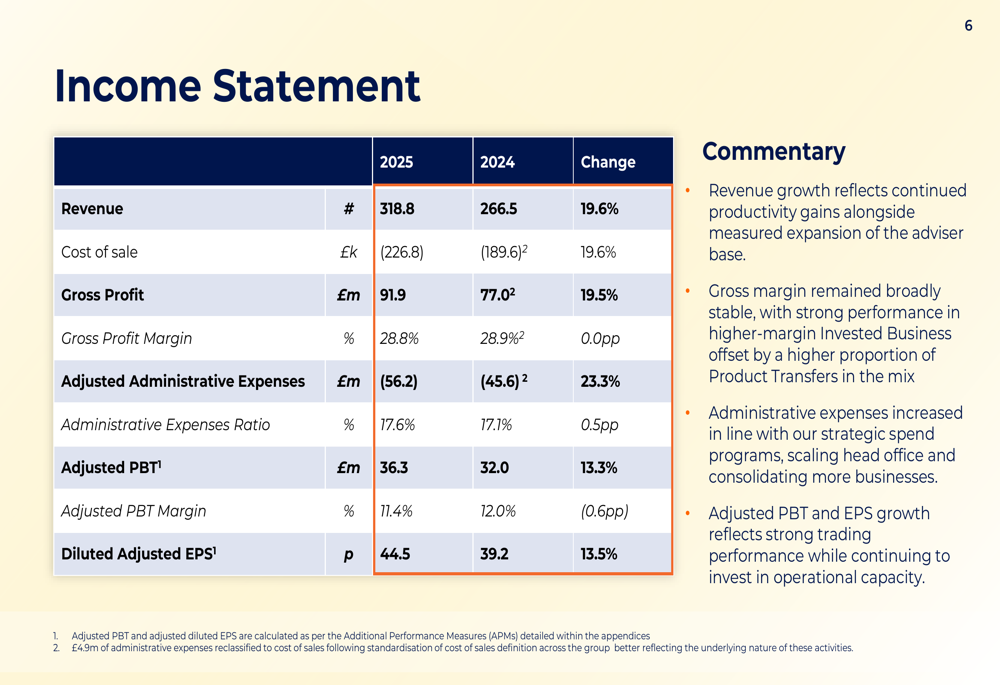

利润表揭示了MAB增长轨迹的构成,毛利润扩大19.5%至9190万英镑,同时保持28.8%的稳定毛利率。管理费用增长23.3%至5620万英镑,反映出在技术、并购整合成本以及总部扩张方面的战略投资,以支持未来增长。

以下明细展示了同比财务进展:

收入构成在所有类别中均表现强劲。抵押贷款促成费激增26.6%至1.339亿英镑,这得益于上半年强劲的购房活动和下半年增加的再融资量。保险和一般保险佣金增长12.1%至1.175亿英镑,而客户费用增长19.8%至6130万英镑。

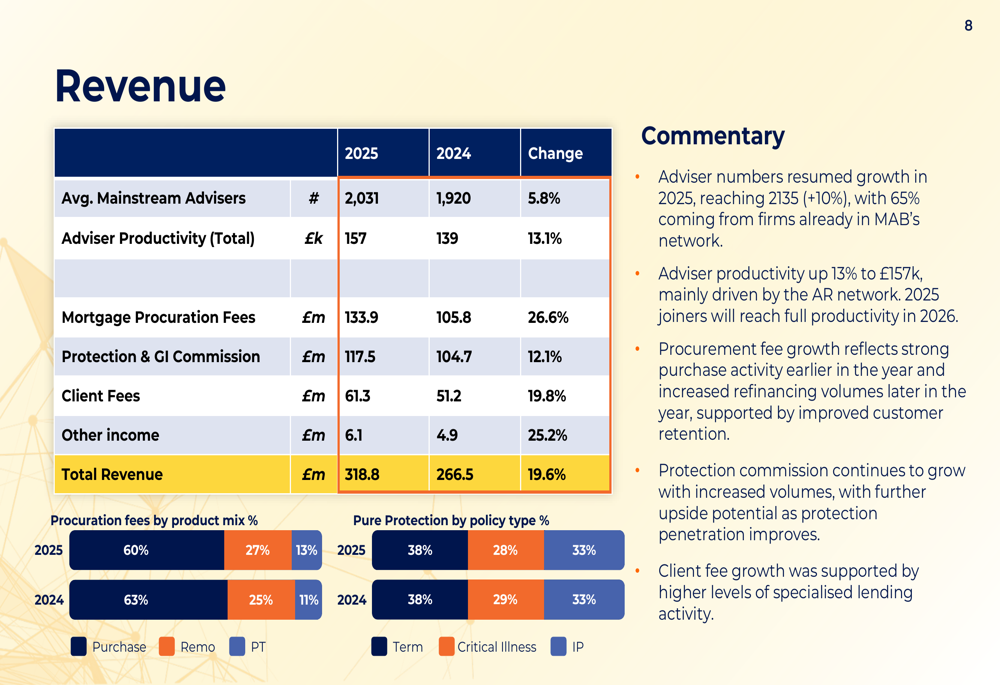

详细的收入分析展示了公司业绩背后的驱动因素:

公司在2025年全年完成了多项并购交易,投入现金对价960万英镑,另有410万英镑承诺用于2026年及以后。预计这些交易将在2025年贡献110万英镑的调整后税前利润,随着业务完全整合,按备考基础计算将增至310万英镑。

商业模式透明度

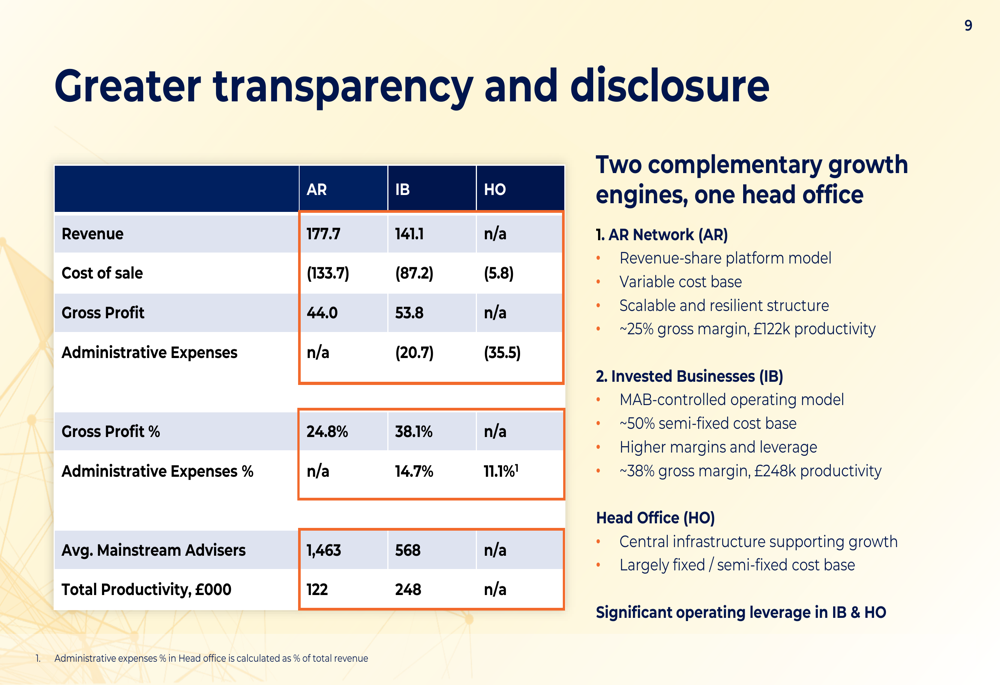

MAB首次提供了其商业模式的增强披露,将业绩分解为AR(授权代表)网络、投资业务和总部运营三部分。这种透明度为投资者提供了对公司可扩展平台模式的更深入洞察。

以下明细展示了各业务组成部分对整体业绩的贡献:

AR网络以收入分成平台模式运营,毛利率约为25%,每位顾问生产力为12.2万英镑,提供了可扩展且具有韧性的基础。MAB在运营上控制的投资业务产生约38%的更高毛利率,每位顾问生产力为24.8万英镑,尽管它们承担约50%的半固定成本基础。

管理费用占收入的百分比从17.1%上升至17.6%,其中投资业务板块随着新收购公司的整合而出现最显著的扩张。管理层表示,随着2025年并购活动的年化,投资业务的管理费用比率将在2026年达到峰值,然后从2027年开始随着整合进展和运营效率的实现而趋于温和。

财务实力与资本配置

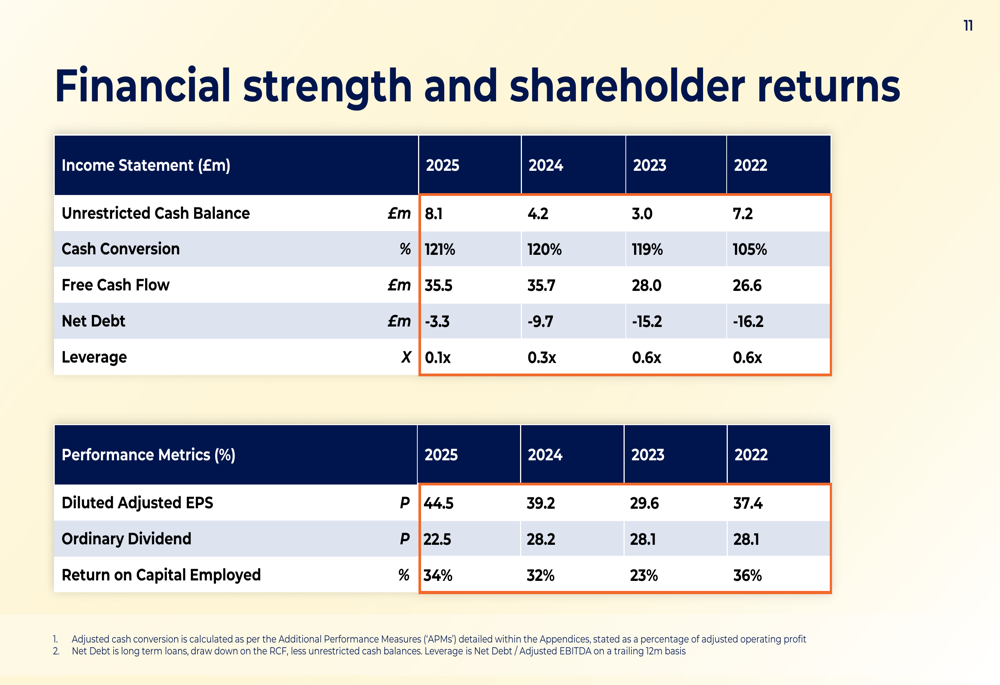

Mortgage Advice Bureau展现出强劲的现金生成能力,现金转换率达到121%,自由现金流为3550万英镑。公司的净债务状况从2024年的970万英镑大幅改善至330万英镑,仅代表0.1倍杠杆率,提供了显著的财务灵活性。

公司的财务实力指标显示出持续改善:

MAB维持5670万英镑的监管资本盈余,同时在五个优先事项上配置资本:财务实力、有机增长投资(战略支出1190万英镑)、普通股息(2025年总计1310万英镑)、并购活动(960万英镑)以及盈余资本管理。公司在年内偿还了230万英镑的定期债务。

2025年的股息总额为每股22.5便士,与2024年的28.5便士相比派息更为保守,因为公司保留资本以资助增长举措和并购机会。

战略增长举措

管理层强调了再融资市场的巨大机会,MAB在该市场仅持有3.0%的市场份额,而在新增贷款中占8.4%。产品转换代表着2610亿英镑的市场规模——大于购房(1910亿英镑)和再抵押(1090亿英镑)市场的总和——该板块代表着公司最重要的增长机会。

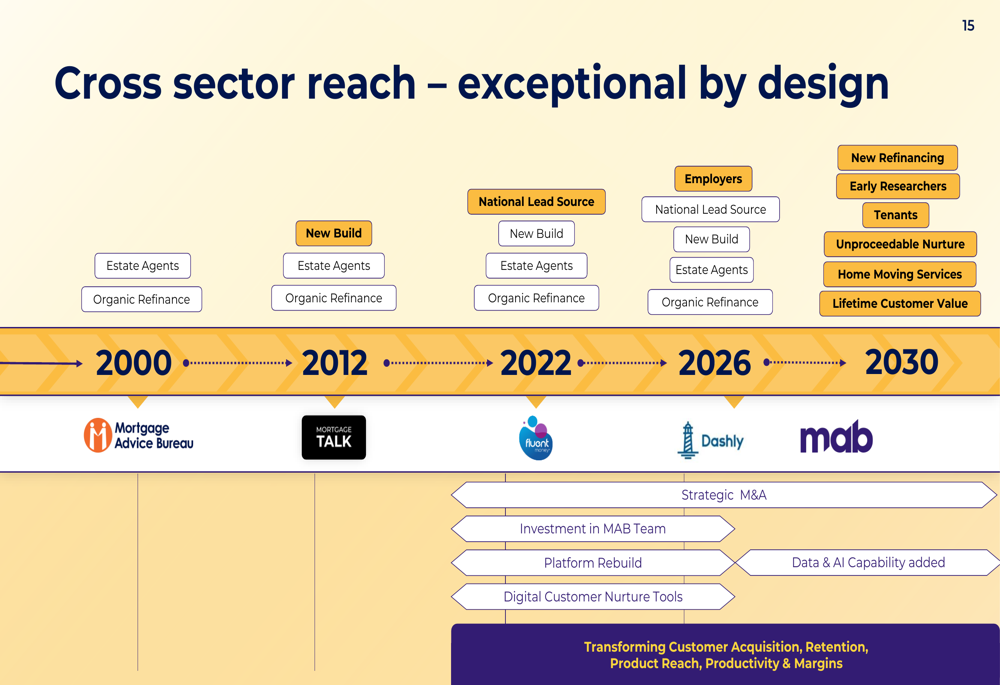

公司的跨板块覆盖战略延伸至传统抵押贷款经纪业务之外,进入房地产经纪人、全国性潜在客户来源和雇主合作伙伴关系,在房屋所有权生命周期中创建多个客户接触点。MAB正在大力投资数据、自动化和人工智能能力,以推动生产力和客户终身价值。

以下图示展示了MAB的战略演变和生态系统方法:

公司将其技术战略描述为三层金字塔:大规模专有数据作为基础,人工智能驱动的智能和预测作为大脑,超个性化的客户体验作为产品。该基础设施旨在转变客户获取、留存、产品覆盖和生产力。

前瞻性展望与2029年目标

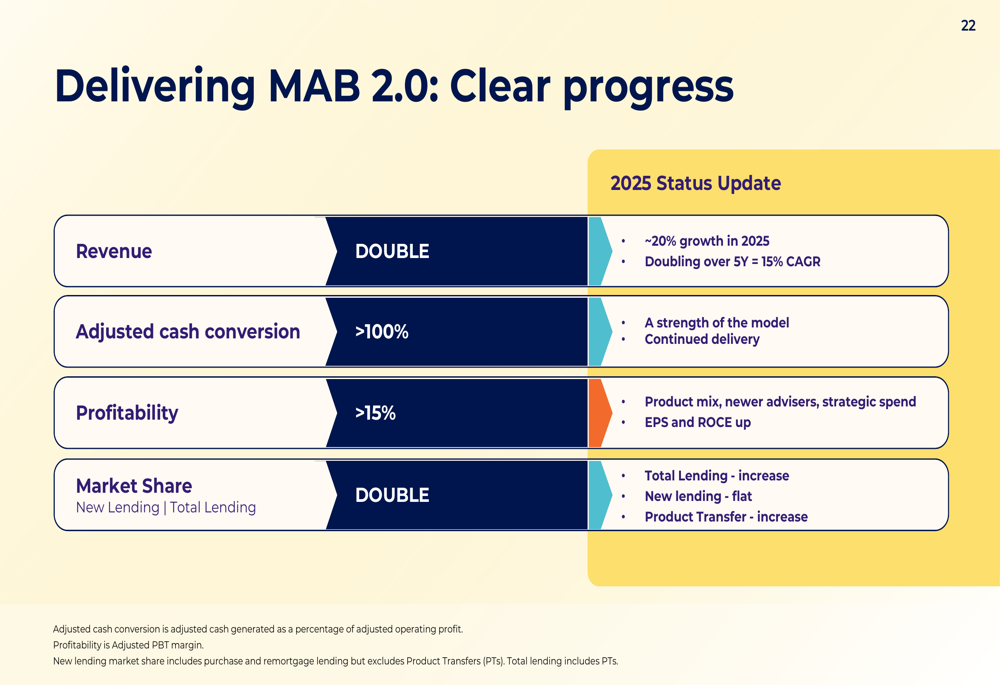

展望未来,Mortgage Advice Bureau重申了其雄心勃勃的MAB 2.0 2029年目标,包括从2024年2.67亿英镑的基础上实现收入翻倍,调整后税前利润率超过15%(2025年为11.4%),以及在新增贷款和产品转换方面的市场份额翻倍。

公司朝着这些目标的进展显示出明显的势头:

管理层概述了到2029年实现盈利目标的路线图,关键里程碑包括在2026年实现高利润率投资业务的全年影响,在2027年集中管理职能和运营模式,在2028年实施人工智能和技术进行案例管理,以及在2029年优化平台。

公司强调了其应对经济冲击的韧性,在经历了英国脱欧、新冠疫情、生活成本危机、迷你预算动荡以及最近的加息周期后仍保持收入增长。这一业绩记录支持了管理层对实现长期目标的信心,尽管地缘政治和宏观经济不确定性持续存在。

首席执行官Peter Brodnicki在随附的财报电话会议中表示:"我们强劲的财务业绩凸显了我们增长战略的有效性和对创新的承诺。我们处于有利位置,能够抓住抵押贷款市场的机遇,特别是在再融资和产品转换方面。"

分析师观点

业绩发布后,分析师注意到MAB具有吸引力的估值指标,该股的市盈率为17.6倍,PEG比率仅为0.22,表明股票相对于近期盈利增长前景以较低倍数交易。公司市值约为4.57亿美元,股息收益率为4.06%。

InvestingPro分析显示,基于公允价值评估,MAB似乎被低估,使其成为英国小盘金融服务板块中引人注目的机会之一。然而,分析师也强调了风险,包括利率变化带来的市场波动、不断演变的监管要求,以及来自传统经纪商和新兴数字平台的竞争加剧。

公司围绕商业模式经济学的增强披露以及对到2029年实现15%以上利润率路径的清晰阐述,受到投资界的积极看待,促成了股价的强劲反应。凭借产品转换方面的显著市场份额扩张机会和可扩展的技术平台,Mortgage Advice Bureau似乎处于执行其增长战略的有利位置,尽管在整合多项收购的同时大力投资数字能力方面仍存在执行风险。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: