油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Adecoagro S.A. (NYSE:AGRO) 于2026年3月17日发布了2025财年全年业绩,重点强调了这一转型之年——以11亿美元收购化肥生产商Profertil,并重返纽约证券交易所交易。尽管大宗商品市场环境充满挑战,对传统农业业务造成压力,但该公司将自身定位为一家规模更大、更多元化、盈利波动性更低的企业。

此次业绩发布之际,该股在盘前交易中上涨7.43%至$11.71,尽管第四季度每股收益为-$0.0866,未达到预期的-$0.0136。市场的积极反应反映出投资者对公司战略重新定位的乐观态度,而非短期盈利能力挑战。

通过收购Profertil实现战略转型

Adecoagro 2025年战略的核心是收购阿根廷领先的尿素和氨生产商Profertil 90%的股权。首席执行官Mariano Bosch强调,此次收购创造了"一家规模更大、更多元化且更具韧性的公司",具有增强的生产能力、更高的现金创造潜力以及降低的盈利波动性。

如公司关键战略重点所示,这一转型不仅仅是规模扩张,而是从根本上重塑商业模式:

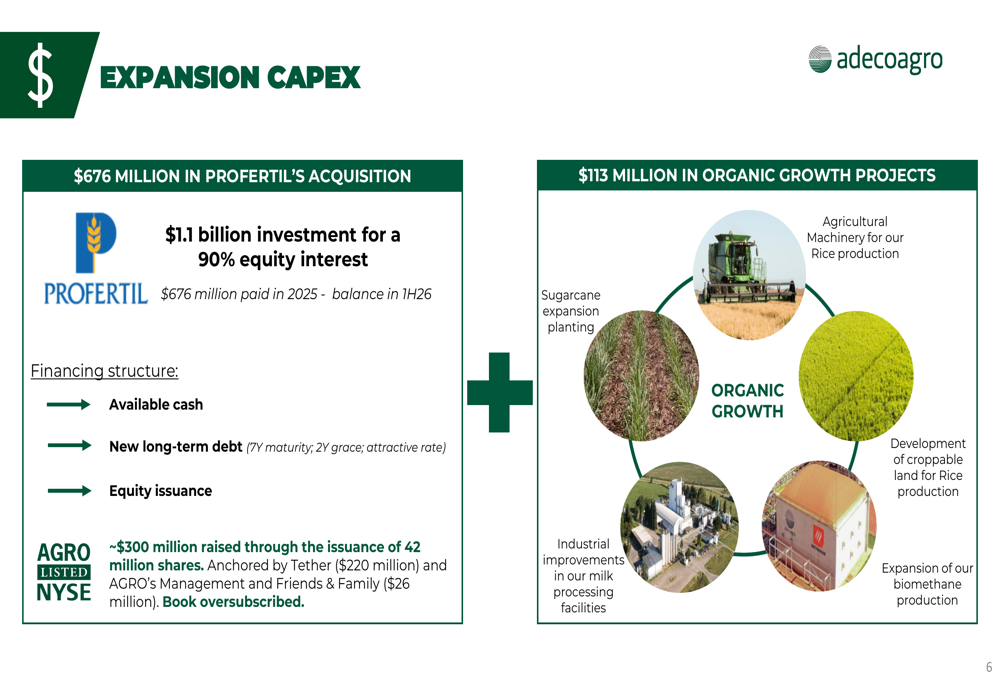

这笔11亿美元的投资需要在2025年支付6.76亿美元现金,余额将在2026年上半年支付。为了为这一转型交易融资,Adecoagro采用了多管齐下的方法,包括可用现金、带有两年宽限期的新七年期债务以及大规模股权融资。

融资结构展示了强大的机构支持,公司通过发行4200万股新股筹集了约3亿美元。加密货币公司Tether以2.2亿美元的投资领投,而管理层及相关投资者贡献了2600万美元。据报道,认购超额,表明市场对战略逻辑充满信心。

除了收购Profertil外,Adecoagro还投入1.13亿美元用于有机增长计划,包括用于水稻生产的农业机械、甘蔗扩种、牛奶加工设施改进以及生物甲烷生产扩张。

财务表现:充满挑战的一年,前景已转变

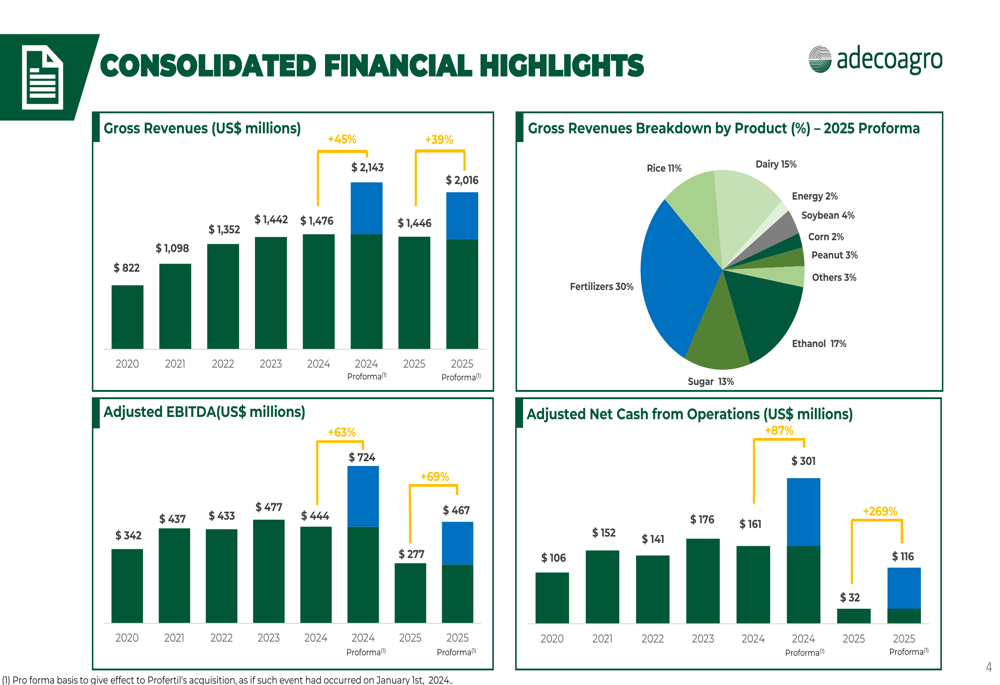

Adecoagro 2025年的独立业绩反映了其传统农业业务面临的困难市场环境。总收入达到14.46亿美元,同比下降2%,而调整后EBITDA下降38%至2.77亿美元。公司将这些结果归因于大多数产品的大宗商品价格下降(根据类别不同下降20-45%)以及以美元计价的成本上升。

然而,假设在2024年和2025年全年拥有Profertil的备考基础上,财务状况发生了巨大变化。合并财务指标讲述了一个关于多元化和规模的令人信服的故事:

在备考基础上,2025年总收入将达到20.16亿美元,较上年可比数字增长39%。更重要的是,调整后EBITDA将达到4.67亿美元,比2024年备考基准高出69%。盈利能力指标的大幅改善展示了合并实体的盈利能力。

通过收购Profertil实现的收入多元化尤其值得关注。化肥现在占备考收入组合的30%,使其成为单一最大的产品类别。这与乙醇(17%)、乳制品(15%)、糖(13%)和水稻(11%)相辅相成,其余投资组合分布在玉米、大豆、花生、能源和其他产品中。

分部级别的细分揭示了业务构成发生了多么巨大的变化:

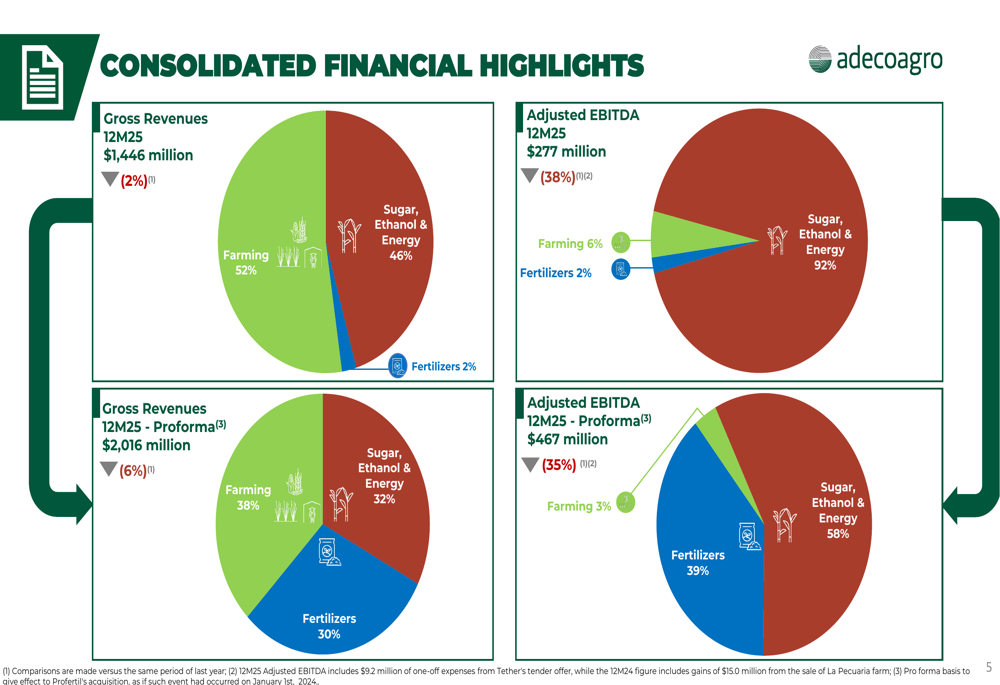

虽然农业占2025年独立收入的52%,但在备考基础上仅占38%。更引人注目的是EBITDA贡献:农业仅产生备考EBITDA的3%,而化肥贡献了39%,糖/乙醇/能源提供了58%。这种向利润率更高、受天气影响较小的业务转变代表了收购的核心战略理由。

分部分析:各业务表现不一

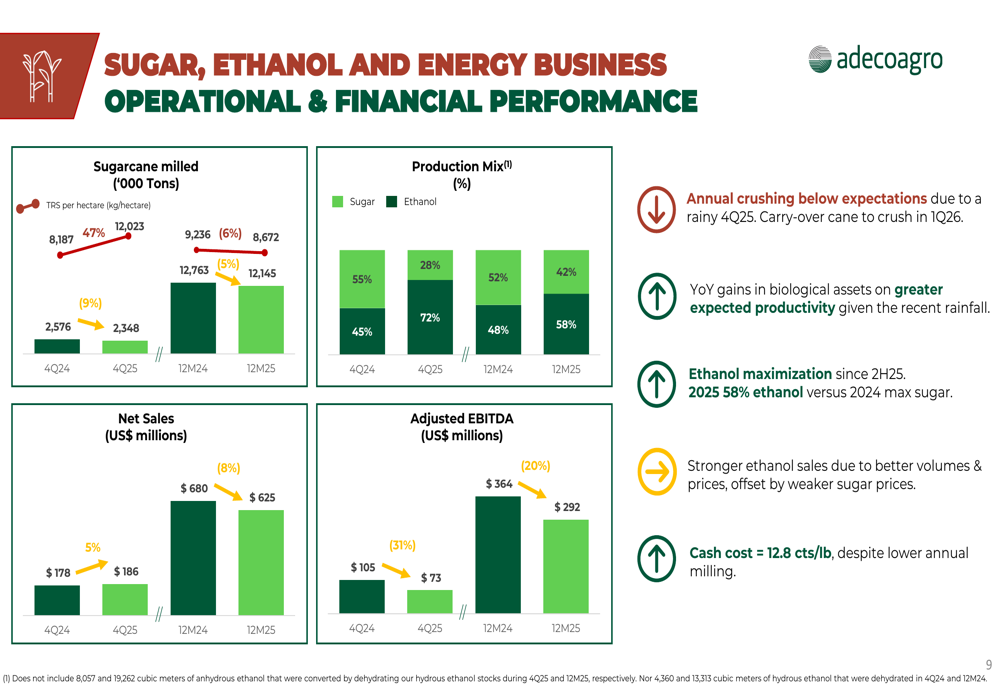

糖、乙醇和能源业务2025年调整后EBITDA为2.92亿美元,同比下降20%,收入为6.25亿美元。该分部压榨了1210万吨甘蔗,比上年下降5%,因为第四季度的多雨天气扰乱了运营。尽管年度压榨量较低,但公司将现金成本维持在每磅12.8美分的竞争力水平。

第四季度表现显示产量恢复,压榨量较上年第四季度增长47%,尽管盈利能力仍受市场状况压制。该季度净销售额达到1.86亿美元,同比增长5%,而调整后EBITDA为7300万美元,下降31%。

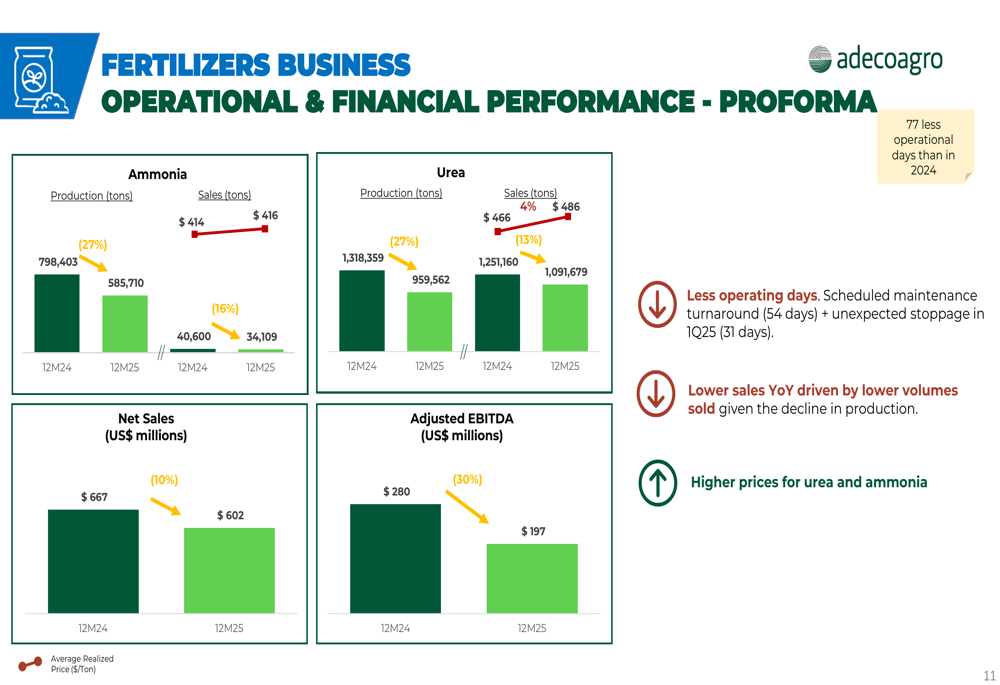

化肥业务在备考基础上呈现,2025年面临运营阻力,运营天数比2024年少77天。这导致氨产量为585,710吨(下降27%),尿素产量为959,562吨(同样下降27%)。尽管产量减少,该分部受益于尿素和氨价格上涨。

化肥分部的备考净销售额达到6.02亿美元,较2024年可比期间下降10%,而调整后EBITDA为1.97亿美元,下降30%。公司强调,2026年将受益于正常化运营和氮基化肥的有利市场条件。

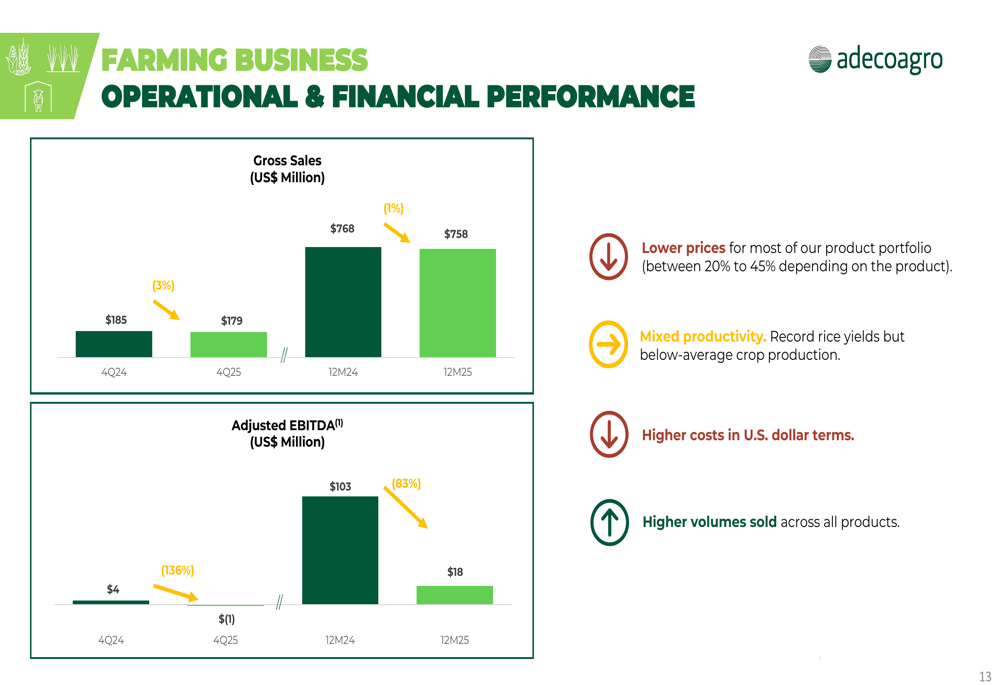

农业业务经历了最具挑战性的一年,调整后EBITDA暴跌83%至仅1800万美元,尽管收入相对稳定在7.58亿美元。该分部受到大宗商品价格大幅下降和以美元计价的投入成本上升的双重挤压。

资本结构和债务状况

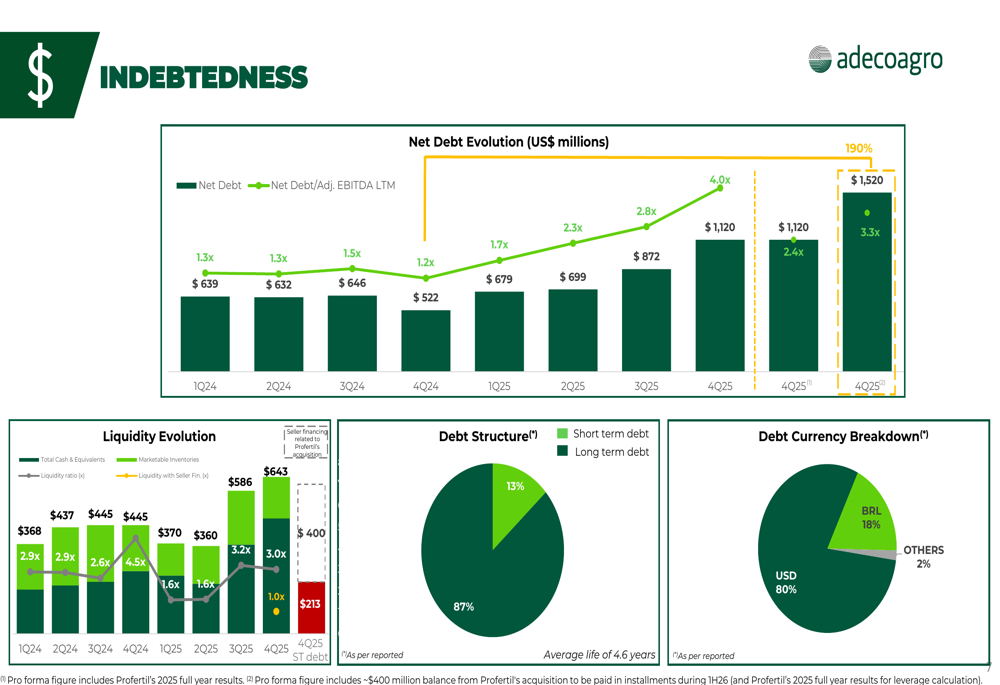

Profertil收购及相关融资活动对Adecoagro的资产负债表产生了重大影响。净债务从2024年底的8.72亿美元增加到2025年第一季度的11.2亿美元,预测显示根据最终收购付款时间,可能进一步增加到15.2亿美元。

交易后的债务结构显示80%以美元计价,18%以巴西雷亚尔计价,2%以其他货币计价。新收购债务的七年期限和两年宽限期为整合期间提供了运营灵活性。

管理层强调公司"在交付业绩和现金创造方面的历史记录"作为其管理增加杠杆能力的证据。演示文稿强调Profertil代表"一项已经产生现金的业务,执行风险低",将其与绿地开发项目区分开来。

前瞻性声明和2026年展望

展望2026年,Adecoagro概述了三个关键驱动因素:运营效率改进、继续专注于低成本战略以及Profertil尿素运营正常化。公司预计随着运营天数恢复到正常水平,化肥业务的调整后EBITDA将完全恢复。

管理层对捕捉有利尿素定价动态的上行空间表示信心,这得到阿根廷具有竞争力的天然气供应成本和强劲的区域需求的支持。对于糖和乙醇业务,重点转向最大化乙醇产量以利用有利的市场条件。

农业分部继续面临大宗商品价格压力的阻力,尽管较高的种植量应部分抵消价格疲软。管理层强调在所有农业业务中持续进行成本控制举措和效率改进。

首席执行官Mariano Bosch表示:"收购Profertil标志着Adecoagro的一个重要里程碑,使我们成为南美尿素市场的领先参与者。我们有信心利用此次收购推动增长并提升股东价值。"

公司重返纽约证券交易所交易,流动性增强,股东基础更广泛,包括Tether的重大投资,为未来增长计划提供了额外的资本市场灵活性。管理层强调,多元化、增强的业绩和更强的现金创造能力相结合,应为所有利益相关者带来更大价值。

虽然受大宗商品周期和整合成本压制的短期盈利导致第四季度未达预期,但向波动性较小、利润率较高的化肥业务的战略重新定位代表了Adecoagro商业模式和长期价值主张的根本性转变。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: