油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Academy Sports + Outdoors Inc. (NASDAQ:ASO)于2026年3月17日公布了2025财年第四财季业绩,呈现出喜忧参半的表现,在实现毛利率大幅扩张的同时,销售额低于预期且出现显著的盈利缺口。这家营收达60亿美元的体育用品零售商股价在业绩发布后下跌9.38%,投资者正在消化可比销售额下滑和收入未达分析师预期的消息,尽管公司在激进的门店扩张和加强品牌合作等战略举措上取得了进展。

此次业绩发布强调了该公司作为一家在21个州拥有322家门店的连锁企业的地位,并阐述了其通过专注于产品组合、价值和客户体验成为"全美最佳体育+户外零售商"的愿景。

季度业绩亮点

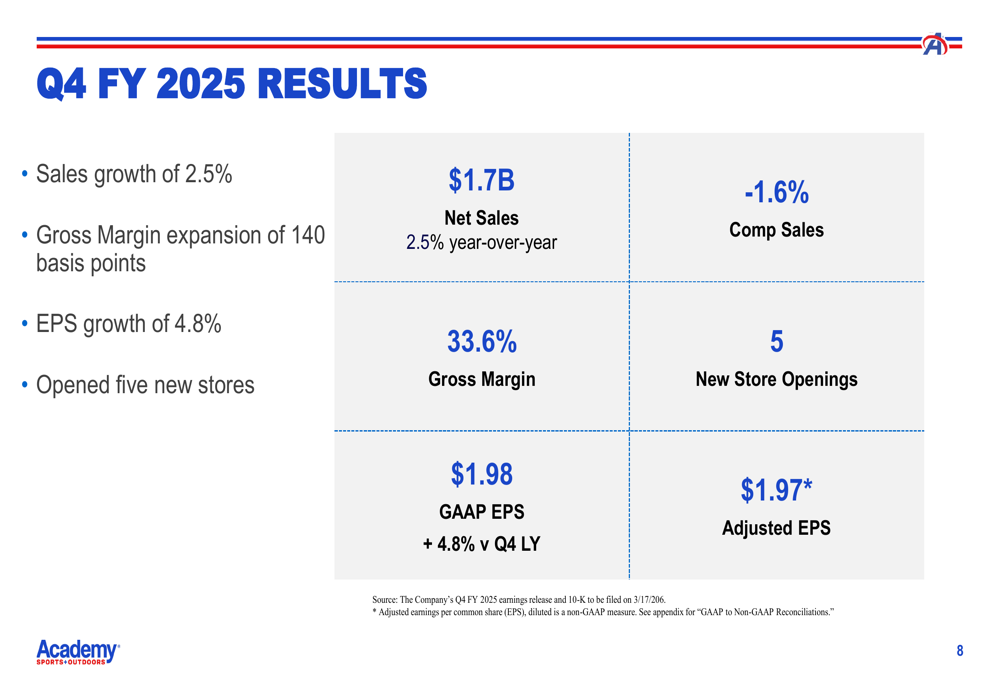

Academy Sports报告第四财季净销售额为17亿美元,同比增长2.5%,但低于分析师预期的17.6亿美元。公司业绩反映出分化趋势,如下季度业绩摘要所示:

虽然总销售额温和增长,但可比销售额下降1.6%,主要由交易次数下降6.4%所致,抵消了平均客单价增长4.8%的正面影响。公司将客流量疲软归因于宏观经济压力,包括汽油价格上涨和通胀影响消费者可支配支出。

本季度最突出的成就是毛利率扩张140个基点至33.6%,这得益于供应链效率提升、战略性库存管理和优化的定价策略。然而,销售、一般及行政费用增加70个基点至销售额的23.7%,部分抵消了毛利率的增长。

GAAP每股收益达到$1.98,较上年同期增长4.8%,但低于分析师一致预期的$2.04。经股权薪酬调整后,调整后每股收益为$1.97。

全年成就

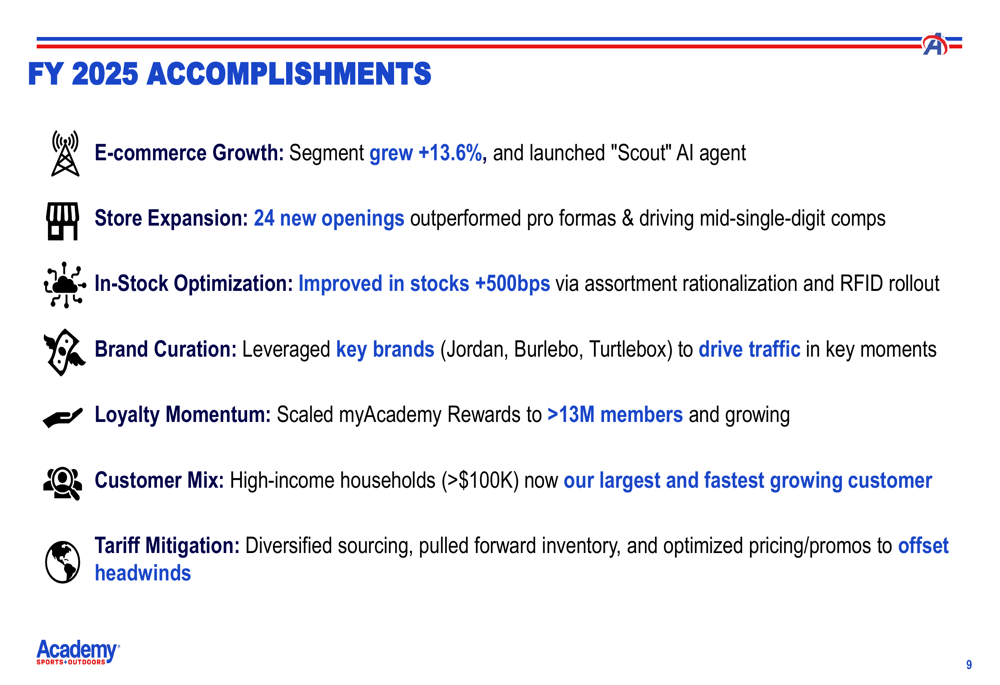

业绩发布强调了2025财年的几项战略成就,为公司未来增长奠定了基础,如下成就概览所示:

全年关键亮点包括电子商务增长13.6%,并推出了人工智能购物助手"Scout"。公司开设了24家新店,表现超出最初预期,推动了中个位数的可比销售额增长。通过产品组合合理化和RFID技术推广,库存充足率提高了500个基点。

myAcademy Rewards计划规模扩大至超过1300万会员,客户忠诚度基础显著扩大。值得注意的是,年收入超过10万美元的高收入家庭已成为公司最大且增长最快的客户群体,表明公司成功实现了高端市场定位。

战略增长举措

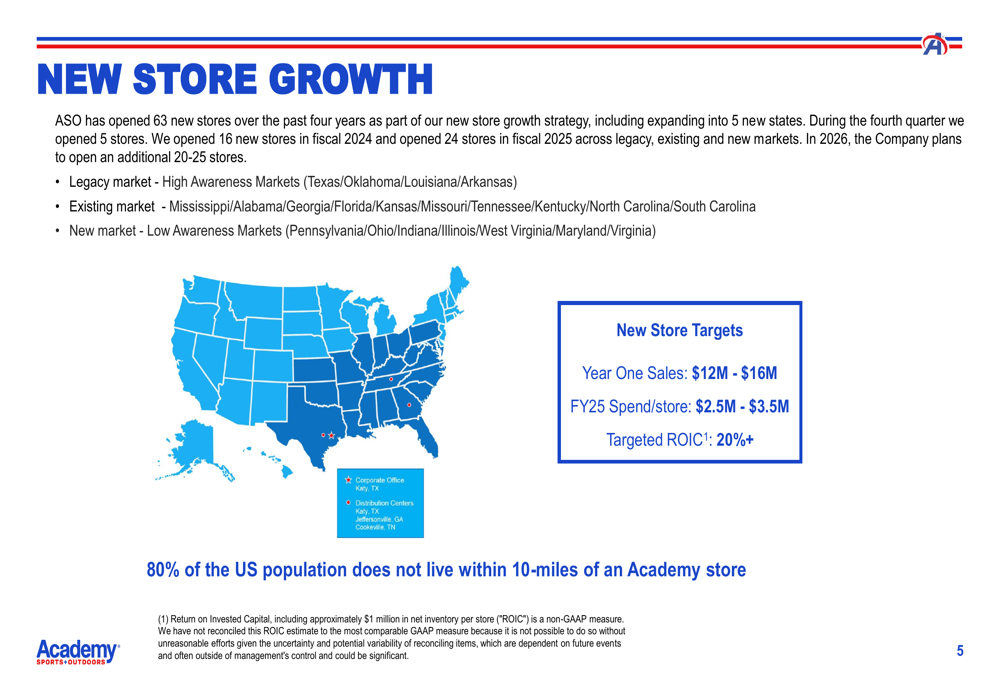

Academy Sports的增长战略围绕三大支柱:新店扩张、全渠道发展和现有业务优化。公司的门店网络扩张可能是其最雄心勃勃的举措,如下扩张地图所示:

过去四年,Academy开设了63家新店,并扩展到5个新州。公司计划在2026财年再开设20-25家门店,目标是将门店基数扩大50%以上。新店预计首年销售额为1200万-1600万美元,资本支出为每店250万-350万美元,目标投资资本回报率超过20%。

地理扩张机会仍然巨大,美国80%的人口居住在距离Academy门店10英里以上的地方。扩张战略涵盖德克萨斯州、俄克拉荷马州、路易斯安那州和阿肯色州等传统市场;东南部和中西部的现有市场;以及宾夕法尼亚州、俄亥俄州、印第安纳州、伊利诺伊州、西弗吉尼亚州、马里兰州和弗吉尼亚州等新市场。

一项重要的品牌合作发展涉及Jordan Brand和耐克产品组合扩张。截至2025年4月,Jordan Brand在145家门店和在线推出,2026年3月宣布计划扩展到另外55家门店。这代表了首个跨品类的Jordan Brand店中店概念,在一个品牌环境中按性别整合服装、鞋类和配饰。

公司还于2026年2月推出了多层级的myAcademy Rewards计划,提供三个会员等级,包括两张联名信用卡。福利从Academy购物5%折扣到外部购物2%现金返还、免最低消费免费配送以及生日奖励不等。

详细财务分析

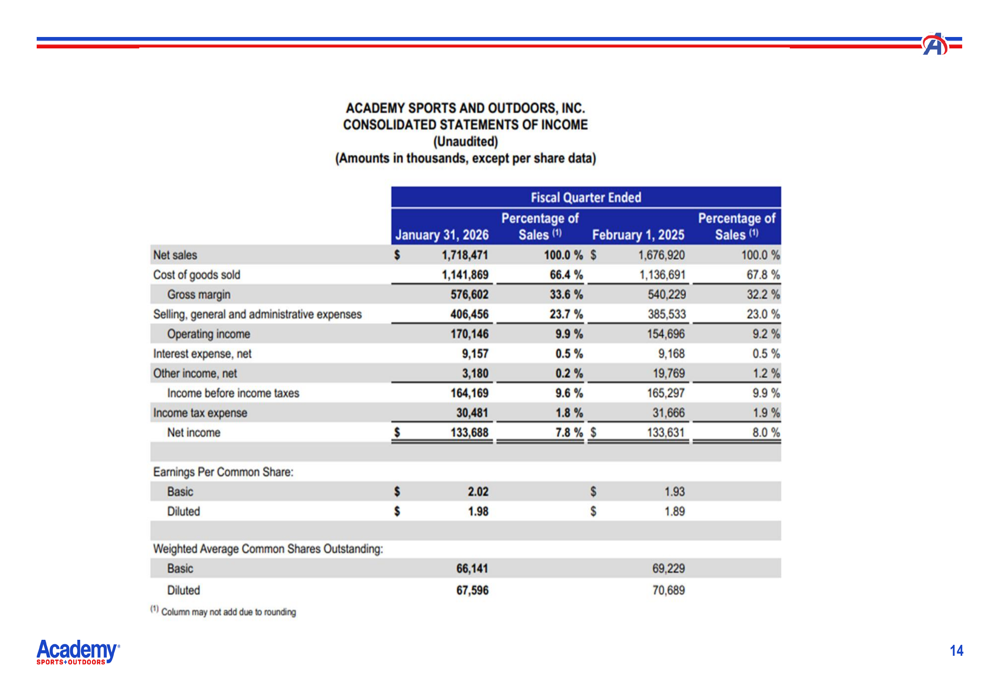

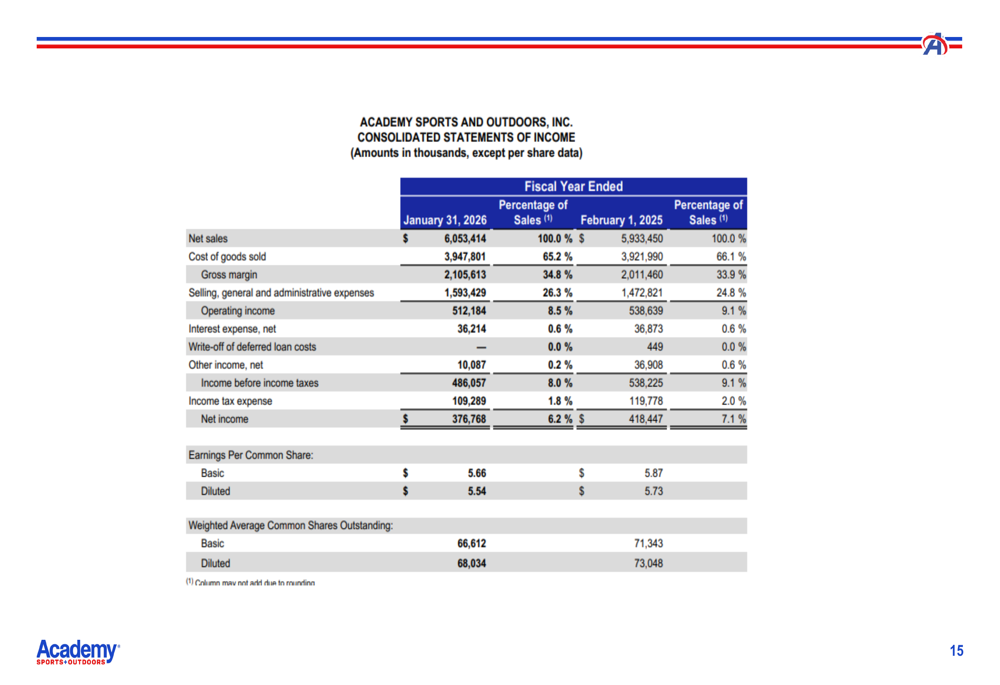

公司财务报表揭示了当前运营环境中的优势和挑战。以下合并损益表提供了详细的季度业绩指标:

第四财季,销售成本占销售额的66.4%,低于上年同期的67.8%,反映了毛利率改善140个基点。营业收入达到1.701亿美元,占销售额的9.9%,而上年同期为9.8%。

全年来看,损益表显示了2025财年的整体业绩:

2025财年全年净销售额总计60.5亿美元,毛利率为34.8%,营业收入为5.122亿美元。净利润达到3.768亿美元,即每股摊薄收益$5.54,反映了公司在可比销售额承压的情况下维持盈利能力的能力。

资产负债表反映了稳健的财务状况,截至2026年1月31日,现金及现金等价物为3.303亿美元,商品库存为15亿美元。总债务为4.808亿美元,股东权益为21.7亿美元,为增长投资提供了财务灵活性。

资本配置策略

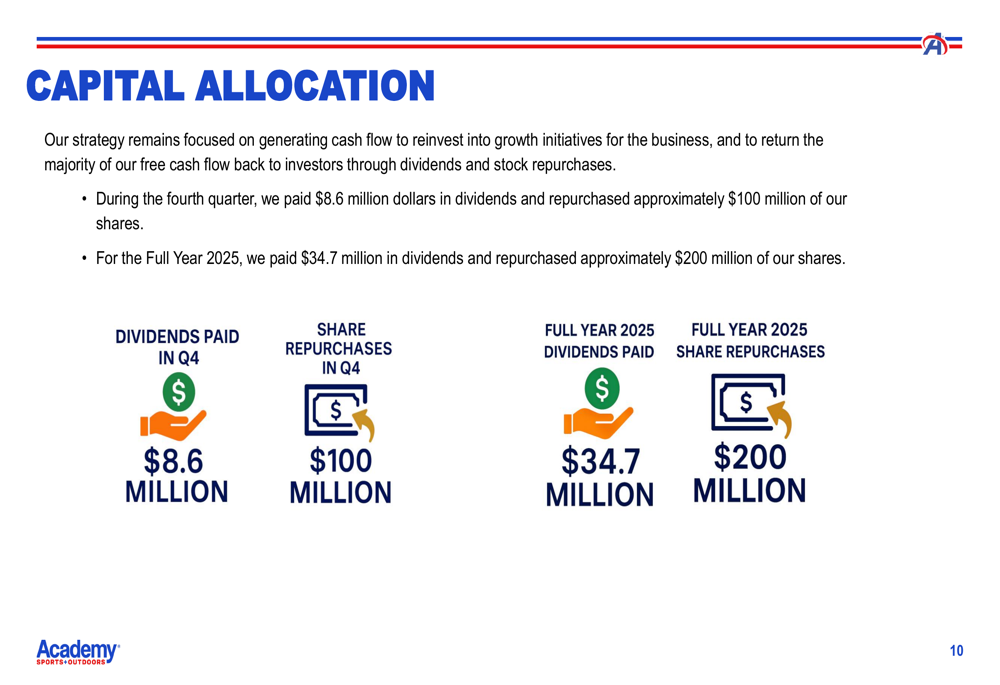

Academy Sports展示了在投资增长举措的同时向股东回报资本的承诺,如下资本配置摘要所示:

2025财年期间,公司回购了约2亿美元的股份,并支付了3470万美元的股息。第四财季活动包括1亿美元的股份回购和860万美元的股息支付。这种平衡的方法反映了管理层对业务模式的信心,同时保持了门店扩张和技术举措的投资能力。

前瞻性指引

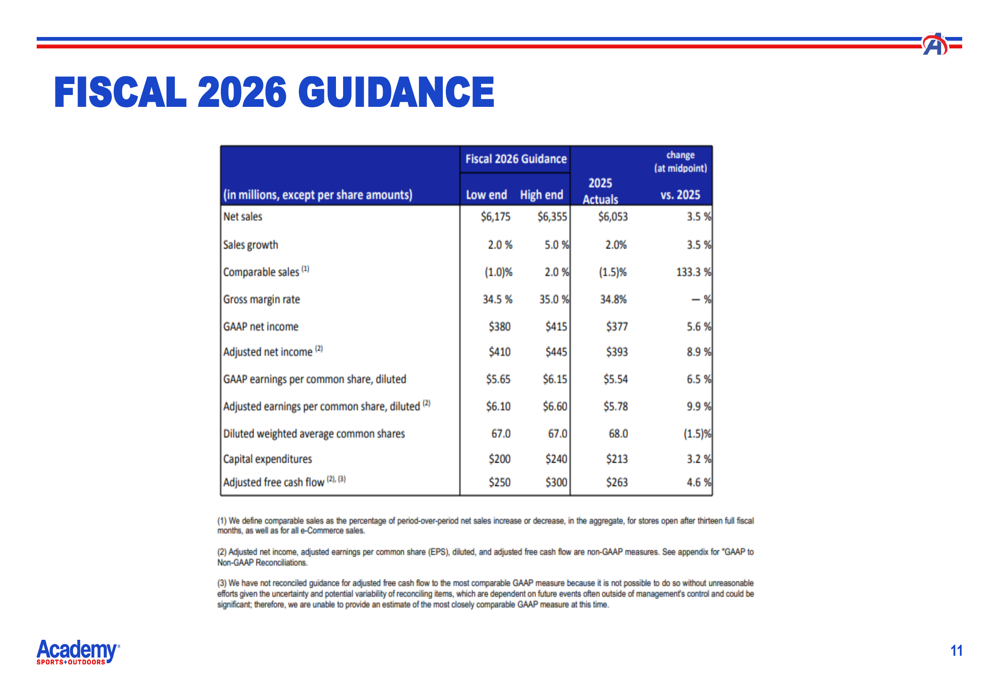

对于2026财年,Academy Sports提供了反映在不确定的消费环境中持续增长投资的指引,如下展望表所示:

公司预计净销售额在61.75亿美元至63.55亿美元之间,中值代表3.5%的增长。可比销售额预计在-1.0%至+2.0%之间,承认潜在的持续逆风。毛利率预计扩张至34.5%-35.0%,在2025财年进展的基础上继续提升。

调整后每股收益指引为$6.10-$6.60,在扣除约3000万美元的股权薪酬费用后,GAAP每股收益为$5.65-$6.15。资本支出计划为2亿-2.4亿美元,以支持20-25家新店开设,而调整后自由现金流预计为2.5亿-3亿美元。

该指引反映了管理层通过运营效率实现近期毛利率扩张与门店扩张、数字能力和品牌合作等长期增长投资之间的平衡战略。

盈利能力指标

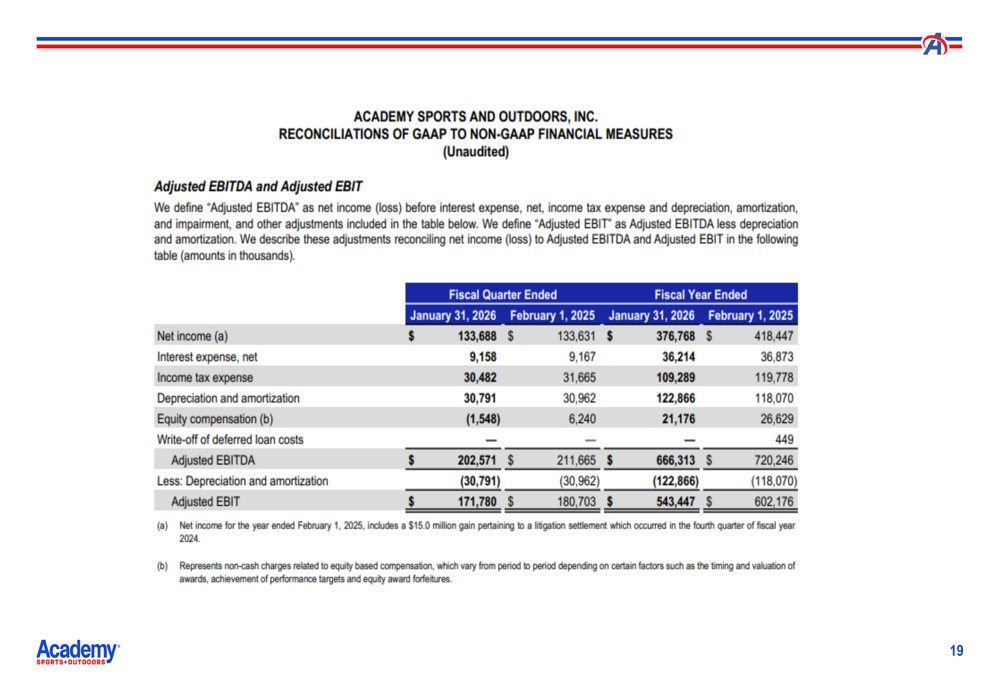

业绩发布包括非GAAP指标的详细调节,为运营业绩提供了额外洞察:

2025财年调整后EBITDA达到6.663亿美元,占销售额的11.0%,而调整后EBIT总计5.434亿美元。这些指标展示了业务模式的基本盈利能力,以及公司产生现金流以资助增长举措和股东回报的能力。

市场挑战与展望

虽然Academy Sports的业绩发布强调了战略进展和毛利率扩张,但市场反应反映了对营收增长动能和盈利低于预期的担忧。股价在盘后交易中跌至$53.94,较前一交易日收盘价$56.51下跌,表明投资者正在权衡近期执行挑战与长期增长潜力。

公司面临的逆风包括消费者支出的宏观经济压力、潜在的供应链中断,以及在日益激烈的零售环境中推动客流量的需求。然而,管理层对高收入客户获取、数字渠道增长和战略品牌合作的关注,为重新点燃可比销售额增长提供了多个杠杆。

鉴于美国80%的人口仍在Academy的地理覆盖范围之外,且新店表现超出预期,扩张战略为独立于可比销售额表现的持续收入增长提供了清晰路径。投资者面临的问题是,在公司执行其雄心勃勃的增长议程时,毛利率扩张和新店生产力能否抵消现有门店基础中较疲软的客流量趋势。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: