油价“闪跌”带崩美元!霍尔木兹海峡前景现转机,美元指数创两月最大跌幅

引言与市场背景

Sofwave Medical Ltd (NASDAQ:SOFW) 于2026年3月17日公布了2025年第四季度业绩,公司将这一年描述为具有变革意义的一年,实现了创纪录的营收增长和首个全年盈利。这家美容设备公司的股价对此反应积极,在业绩发布后上涨7.02%,股价达到$37.77——接近其52周高点$41.00,并使过去一年的涨幅达到惊人的129%。

这家总部位于以色列的公司专注于非侵入性超声波皮肤紧致治疗,强调其战略定位能够充分利用新兴市场动态,特别是GLP-1减肥药物广泛应用所创造的美容治疗需求。

季度业绩亮点

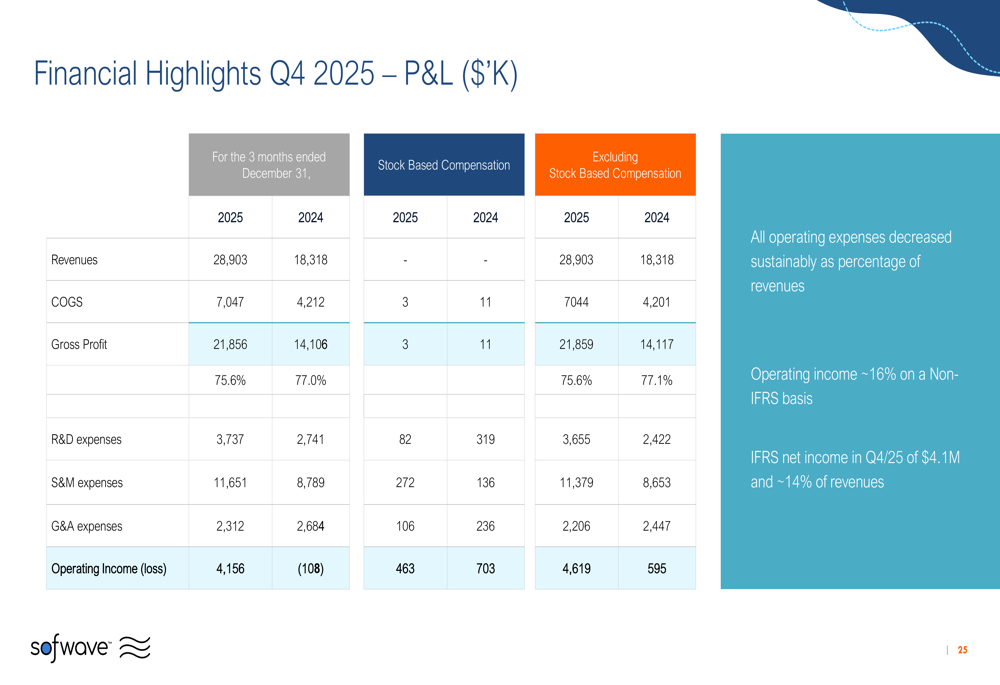

Sofwave报告2025年第四季度营收为$2,890万,同比增长58%,创下公司历史上最强劲的季度表现。相较于前几个季度的加速增长反映了系统装机量增加和现有装机基础利用率扩大。

以下是关键财务和运营指标摘要:

公司向经常性收入模式的转型取得了显著进展,本季度使用费收入达到$1,320万——同比增长83%。这些持续性费用现在占总收入的43%,高于上年同期的约35%,表明Sofwave约2,700套系统的装机基础上治疗利用率不断提高。

资本设备收入也显示出健康增长,达到$1,570万,同比增长42%,表明市场对公司技术平台的持续认可。

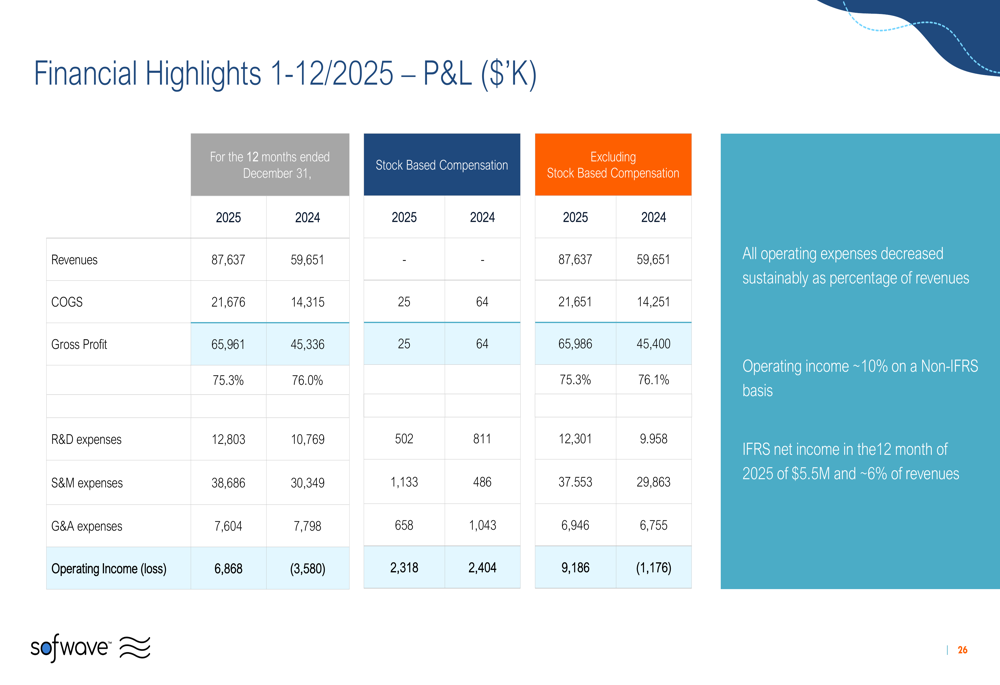

2025年全年,Sofwave实现营收$8,760万,较2024年的$5,960万增长47%。公司全年实现IFRS净利润$550万,约占营收的6%,标志着其首次在GAAP基础上实现盈利。

详细财务分析

Sofwave第四季度毛利率保持在75.6%的强劲水平,全年毛利率为75.3%,反映了其资本设备销售和经常性使用费的高利润率特性。随着规模扩大,公司展现出显著的运营杠杆效应,各类运营费用占营收的比例均有所下降。

下表详细说明了季度财务表现:

在非IFRS基础上——扣除股权激励和一次性诉讼费用——Sofwave在2025年第四季度实现运营收入$460万,约占营收的16%,创下历史新高。相比之下,去年同期非IFRS运营亏损为$40万,显示出公司快速迈向盈利的轨迹。

全年来看,公司的财务轨迹显示出类似的改善:

2025年全年非IFRS运营收入达到$870万,约占营收的10%,而2024年运营亏损为$590万。

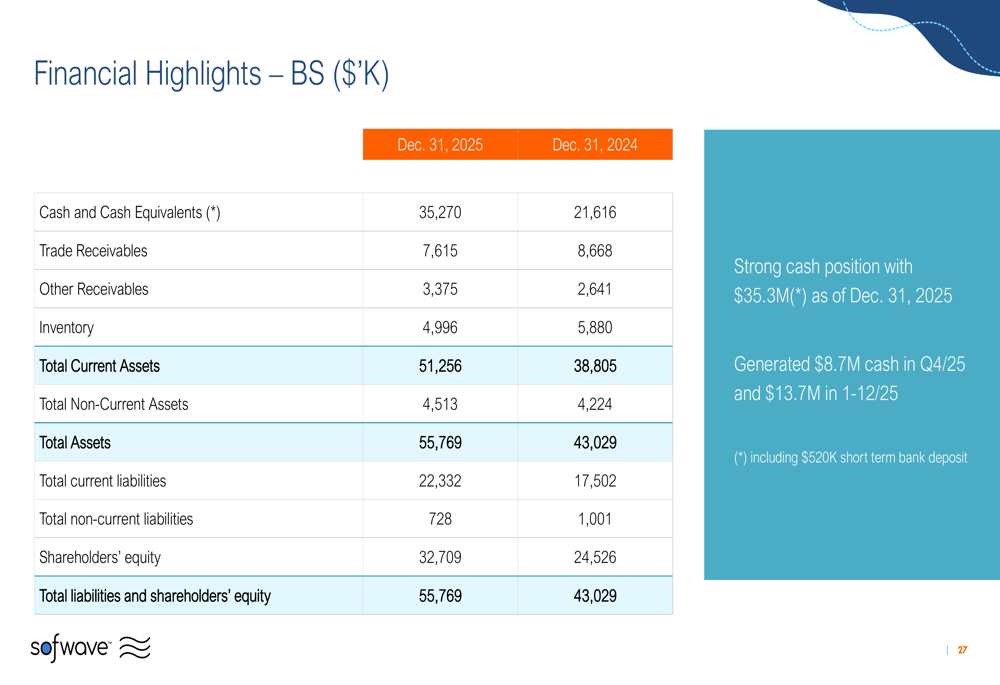

截至2025年12月31日,公司资产负债表保持健康,现金及现金等价物为$3,530万,为持续投资产品开发和市场扩张提供了充足的灵活性。

战略市场定位

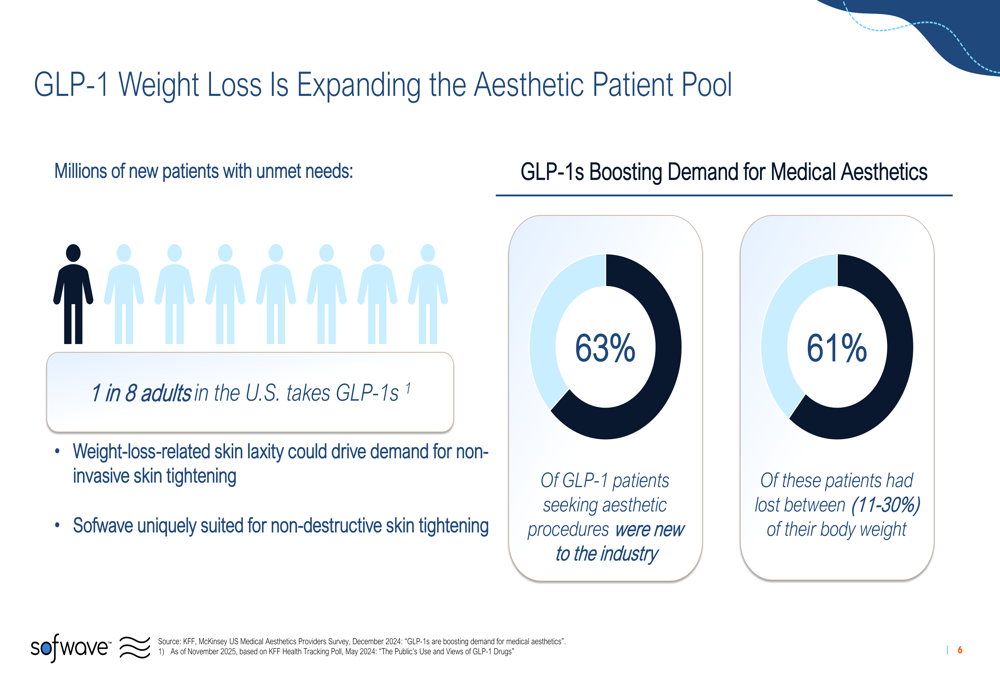

Sofwave演示的核心主题是公司定位于利用美容治疗市场的结构性变化,特别是GLP-1减肥药物(如Ozempic和Wegovy)广泛应用所创造的需求。

公司强调,目前八分之一的美国成年人正在服用GLP-1药物,而寻求美容治疗的GLP-1患者中有63%是该行业的新客户。根据Sofwave的数据,这些患者中有61%的体重减轻了11-30%,通常会导致皮肤松弛,从而产生对非侵入性皮肤紧致治疗的需求。

如下市场分析所示:

Sofwave将其技术定位为特别适合这一患者群体,强调其中真皮层方法可以再生胶原蛋白而不损伤脂肪组织——这对于已经通过减重经历了体积流失的患者来说是一个关键区别。

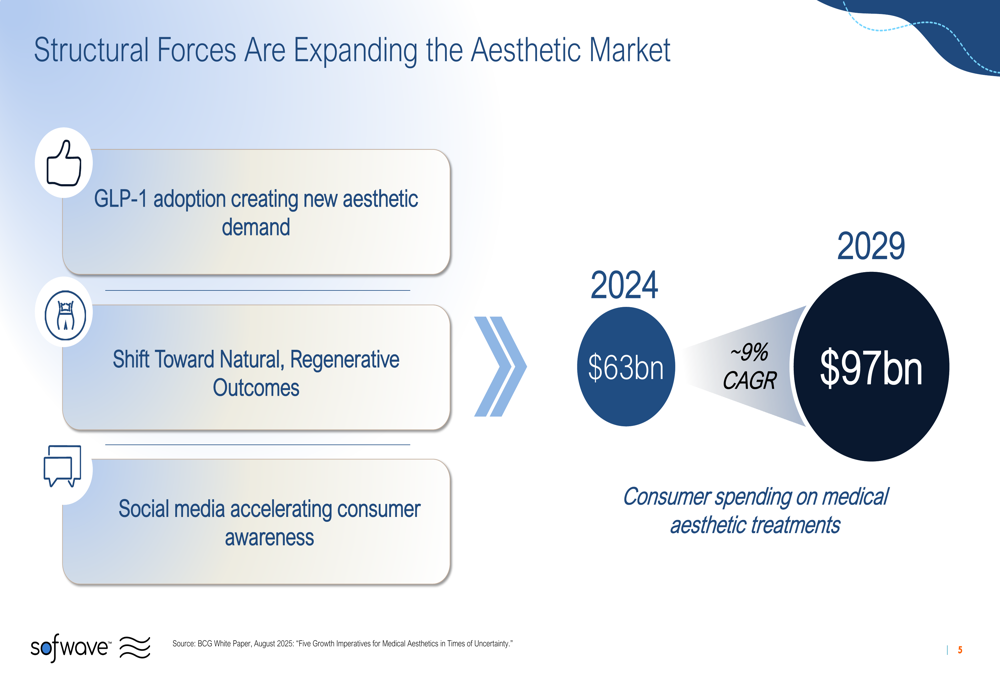

更广泛的美容市场继续扩张,医疗美容治疗的消费者支出预计将从2024年的$630亿增长到2029年的$970亿,年复合增长率约为9%。

公司将这一增长归因于三大结构性力量:GLP-1应用创造新的美容需求、消费者转向自然再生效果而非破坏性治疗,以及社交媒体加速认知并减少美容治疗的污名化。

产品创新与扩张

Sofwave在2025年推出了两项重要的产品创新,旨在将其可触及市场从面部治疗扩展到身体美容。

2025年推出的liftHD Body Applicator将每个超声波换能器的治疗面积扩大一倍,显著提高了大面积身体治疗的速度和效果。增强的人体工程学设计优化了设备,用于解决腹部、手臂、大腿和其他身体部位的皮肤松弛问题。

第四季度,公司推出了Pure Impact VIP,这是一个功能性肌肉刺激系统,设计为独立单元,与Sofwave的超声波平台相辅相成。该设备应用功能性锻炼原理,实现持续的全身肌肉进阶训练。

Sofwave的皮肤紧致技术与Pure Impact的肌肉塑形相结合,创造了公司所描述的全面身体塑形解决方案,特别适用于同时经历皮肤松弛和肌肉流失的GLP-1患者。

根据提供的临床数据,患者在接受结合两种技术的治疗方案后,核心力量和肌肉耐力均显示出可测量的改善。

商业势头

Sofwave强调消费者认知度和需求的显著增长,公司认为这是推动服务提供商采用和利用的关键驱动力。公司的数字化影响力在2025年大幅扩张,社交媒体总粉丝数达到135万——全年新增4.7万粉丝,粉丝获取率增长40%。

更重要的是,互动指标大幅改善,互动率达到11.2%,而上年仅为3.2%。总曝光量增长92%至3,580万,反应量增长111%至178万。Sofwave在美容设备类别中的声量份额达到54%,高于2024年的34%。

公司的商业基础设施现已覆盖北美、拉丁美洲、欧洲、中东、非洲和亚太地区的52个国家。2025年第四季度的地理营收分布显示,欧洲、中东和非洲地区占营收的53%,北美占34%,亚太地区占11%,拉丁美洲占2%。

虽然美国仍是最大的单一市场,但公司指出亚太地区的采用正在加速,特别是在日本获得监管批准之后。

前瞻性考量

尽管业绩强劲,投资者仍应注意几个考量因素。根据InvestingPro分析,Sofwave目前相对于其公允价值似乎被高估,表明该股129%的年度涨幅可能已经消化了大量未来增长预期。

公司未提供2026年的具体前瞻指引,但管理层强调了战略重点,包括扩大身体美容领域的影响力、加速国际增长,以及继续提高经常性收入的比例。

潜在挑战包括北美市场饱和风险(该市场占营收的一半以上),以及尽管已获得监管批准但仍需成功实现国际扩张。公司的增长轨迹还在很大程度上取决于liftHD和Pure Impact VIP等新产品的持续采用,以维持增长势头。

此外,虽然GLP-1机会看起来很可观,但美容治疗市场仍然对经济状况和消费者可支配支出模式敏感。

公司实现盈利和强劲的现金状况为持续投资产品开发和市场扩张提供了坚实基础,但国际增长的执行和身体治疗解决方案的成功采用将是维持2025年增长率的关键。

本文由人工智能协助翻译。更多信息,请参见我们的使用条款。

完整演示: